景気や株価の意外な法則

No.20

株式市場のバリュエーションに関する考察

2021年01月12日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

- 割引率の低下が高い理論株価を許容。とは言え、株価の変動リスクは高まるだろう。

- “ミクロ・サプライズ指数”、“来期リビジョン指数”は足元の業績モメンタムへの期待を示唆。

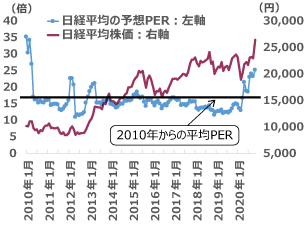

感染力の強い新型コロナの変異種が英国で広がっているなどの報道もあり、年末接近での株価は伸び悩む場面も見せましたが、2020年の株式市場は基本的には上昇トレンドとなりました。12月22日現在の日経平均株価は26,439円ですが、予想PERは24.6倍となっています。リーマンショック後となる、2010年からのPERの平均は16倍であり、足元はこれを大きく上回る水準となっています(図1)。市場では株価が実態経済を上回るスピードで上昇していることを懸念する見方もあります。

図1:日経平均株価の予想PERの推移

- 注:データ期間は2010年1月から2020年11月

- 出所:日本経済新聞社のデータを基にニッセイアセットマネジメント作成

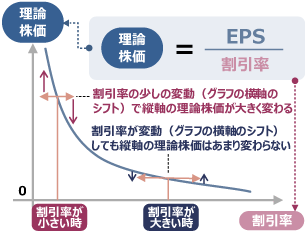

図2:割引率と理論株価

- 出所:吉野貴晶 「日経平均が1日1000円暴落する相場で勝つ投資術」

さて、株価の割高、割安を議論する時には理論株価モデルが良く使われます。そこで最もシンプルな「理論株価=1株当たり純利益(EPS)÷割引率」を使って考えて見ましょう。この式は両辺をEPSで割ると「理論PER=1÷割引率」にもなり、PERの妥当水準を論じる際にも使われます。

図2では仮にEPSを定数と考えた場合に、割引率(横軸)と理論株価(縦軸)の関係をグラフでイメージしたものです。割引率と理論株価は反比例の関係となるため、割引率が高まると理論株価は低下します。重要なのは、割引率が上昇するにつれて理論株価が低下する勢いが小さくなっていくことです。反対に割引率が小さい時は、割引率が少し低下するだけで理論株価は急激に上がります。足元、コロナ禍からの経済回復を目指して超低金利が続いています。低金利に連動して割引率も下がっている相場では、(1)株価が高水準となることはある程度、理論的には許容されること、(2)とは言え、割引率のわずかな変動で理論株価が大きく変わるため、株価の変動リスクが大きいこと、の2点を頭にいれておく必要があります。

ところで図2に関してもう少し深く考えてみましょう。ここでは一旦、EPSが一定の前提を置きましたが、この条件を外してPERを使って日経平均株価の水準を考えてみます。足元の日経平均株価のEPSを、12月21日の日経平均株価26,436円、PER24.6倍から求めると約1,075円です。そして来期予想の増益率について様々な見方がされていますが、今期のコロナ禍の落ち込みに対する業績リバウンドとして日経平均対象銘柄ベースで約40%を上回るのではとの見方もあります。この値を用いると来期の予想EPSは1,505円となります。この場合、PERが20倍となれば日経平均株価は30,100円(1,505円×20倍)となります。また、18倍だと27,090円です。

PERが過去の平均を上回る環境は、図2でも取り上げた割引率の低下が重要です。これは両辺をEPSで割った「理論PER=1÷割引率」を使うと、右辺の割引率が下がることにより理論PERが上昇するという解釈となります。この割引率ですが、先ほど足元で低位にある金利と連動することをお話ししました。新年も景気回復の支援から金融当局の緩和姿勢の持続が期待されるなかで、低金利が見込まれ、低い割引率の持続に寄与するでしょう。そして、もう1つ重要なこととして、割引率は、投資家の株式投資への選好度合い(リスクプレミアム)とも関連します。選好が高まれば割引率が下がるということです。市場でEPS回復への期待が高ければ株式投資の選好も高まりPERの上昇が許容されるでしょう。足元でPERが高いのはこうした理由も背後にあると考えられます。

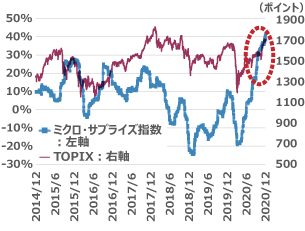

そうなると来年度以降の業績回復モメンタムの期待が厳しくなれば、高PERが許容しにくくなります。我々は業績モメンタムを捉える指標として“ミクロ・サプライズ指数”をチェックしています(図3)。同指数は、東証1部企業のなかで四半期決算発表の時に、会社が発表した実績の営業利益が、アナリストの予想を大きく上回って着地した銘柄数から、大きく下回って着地した銘柄数を引いて、それを実際の分析対象銘柄数で割って求めます。詳細は、過去レポート(No.12)にて説明していますが、足元(図3の囲み枠)は0%より上方にあり、実際の決算でアナリスト予想より上方で営業利益が着地した銘柄が多く、更にグラフが上昇していることは足元の業績モメンタムが高いことを示しています。

図3:“ミクロ・サプライズ指数”とTOPIX

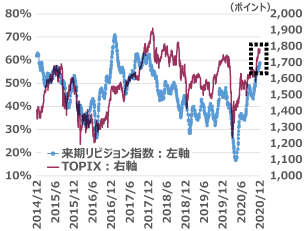

図4:“来期リビジョン指数”とTOPIX

- 分析期間:2014年12月10日から2020年12月11日

- 出所:IFISと東証のデータを基にニッセイアセットマネジメントが作成。

そして、もう1つ業績モメンタムを見る指標として今回は“来期リビジョン指数”も取り上げてみました(図4)。同指数は、東証1部企業のなかで、セルサイドアナリストが3人以上フォローしている銘柄を対象に、次の様な計算を行います。過去30日間で、営業利益のコンセンサス予想が上方に修正された銘柄数と下方の修正された銘柄数を使って求めるものです。

来期リビジョン指数=上方修正の銘柄数÷(上方修正の銘柄数+下方修正の銘柄数)

つまり、業績修正がされた銘柄のうち何%が上方修正されたのかを見たものです。50%を上回っていれば、上方修正銘柄の方が多いこととなり、業績の方向がポジティブであることを示します。業績の修正を計算する対象には来期予想を使いました。これは今年度に関して言えば、3月決算企業の場合は残すところ、3カ月程度しかないため来年度に着目すべきだからです。そして足元(図4の囲み枠)は50%を上回っていることが分かります。

このように”ミクロ・サプライズ指数“、”来期リビジョン指数“、からは来期の業績モメンタムが期待されることが分かりました。こうした状況を背景に投資家の株式選好度合いの高まりが、足元の高水準のPERを許容していると考えられます。

景気や株価の意外な法則

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。