金融市場NOW

欧州の債券購入プログラム

2020年07月01日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ECBは積極的な債券購入プログラムを通して金融市場の安定化を図る

- ECBは金融緩和政策の一環として、2019年11月より債券購入プログラムを再開。

- 新型コロナウイルス感染拡大を受けて、7,500億ユーロ規模のパンデミック緊急購入プログラムを2020年3月に導入し、6月のECBの定例会合では購入額を6,000億ユーロ拡大。

- ECBによる巨額の債券購入はユーロ圏国債市場の安定要因。

2019年11月より債券購入プログラム再開

2019年9月の理事会においてECB(欧州中央銀行)は金融緩和策の一環として、2019年11月より月額200億ユーロの債券購入プログラムの再開を決定しました。債券購入プログラムは市場に安定した資金供給を実施するための1つの手段とされる以外に、債務負担の大きい国の国債と信用力の高いドイツ国債とのスプレッド(利回り差)が拡大するのを防止するための手段ともされています。

2020年3月より新たな債券購入プログラム実施

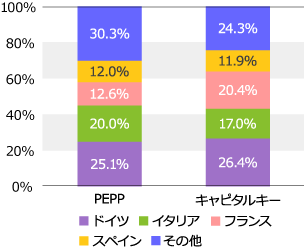

グラフ1:PEPPの購入額とキャピタルキー

- PEPP:2020年5月末時点

- キャピタルキー:2020年1月末時点

- 出所:ECBのデータをもとにニッセイアセットマネジメントが作成

新型コロナウイルス感染拡大を受けて欧州各国に甚大な影響が出始めたため、従来の債券購入プログラムに加えて、パンデミック緊急購入プログラム(PEPP)が2020年3月に導入されました。導入当時は7,500億ユーロ相当の規模で、2020年末までの実施が予定されていました。しかし、6月のECBの会合でPEPPは更に6,000億ユーロ拡大され、合計で1兆3,500億ユーロという巨額なものとなるとともに、買入期間も少なくとも2021年6月まで継続することが決定されています。

PEPPの既購入額は6月19日時点で3,155億ユーロとなっています。債券購入プログラムでは、キャピタルキーと呼ばれる各国のECBへの出資比率に基いて国ごとの債券購入額が決められています。ただし、PEPPの内訳を国別で見るとイタリア国債の購入額がキャピタルキーと比較してやや大きなものとなっています。EU加盟国内で第3位の経済規模を誇るものの、財政基盤がぜい弱とされるイタリアを支える意図が現れているものと想定されます(グラフ1)。

PEPPによりユーロ圏国債市場は安定へ

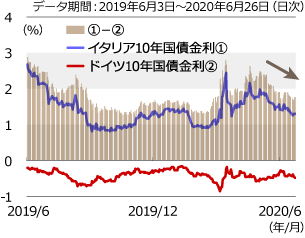

グラフ2:ドイツ・イタリア10年国債推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

ユーロ圏において対GDP(国内総生産)に対する財政赤字比率が相対的に高いイタリアでは、財政支出の増加等により財政赤字拡大が懸念されると、国債が売られ、ドイツ国債とのスプレッドが拡大し、金融不安が表面化するケースが見受けられます。今般の新型コロナウイルス対応の財政支援策でイタリアの財政赤字はGDP比10%を超えるとされており、EUで定められたルール(財政赤字を原則としてGDPの3%以内に抑えること)から大きく逸脱することが予想されます。従来はこのようなケースでは、イタリア国債から資金が引き上げられ、金利が上昇するケースが多く見られました。しかし、足元ではイタリア国債とドイツ国債のスプレッドは縮小傾向にあり(イタリアがドイツより選好される)、今のところPEPP導入の効果が表れていると思われます(グラフ2)。欧州の金融危機を止めようとするECBの政策もあり、今後も大きな波乱は生じにくいものと思われます。

金融市場動向

関連記事

- 2022年10月07日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

- 2022年06月14日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

- 2022年04月20日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

- 2022年03月15日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

- 2022年02月10日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。