金融市場NOW

イタリア経済が欧州経済回復の妨げに

2019年11月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

新連立政権発足から3ヵ月 景気低迷に変化は見えず

- 2020年度のイタリア予算案は、財政拡張的なものとならず。

- イタリア経済の低迷は継続。財政出動による景気対策も困難で、景気回復には時間がかかりそう。

- 景気低迷は政権与党にとって逆風。地方選挙で政権与党の敗北が続けば、解散総選挙も視野に。

2020年度予算案は特段問題視されず

イタリアでは9月に五つ星運動と民主党によるEU(欧州連合)寄りの新連立政権が発足しました。反EU姿勢が強く、財政出動に前向きであった「同盟」が連立政権から外れた結果、市場が懸念していた2020年度予算案は、財政拡張的なものとはなりませんでした。やや拡大した対GDP(国内総生産)比の財政赤字は、欧州委員会から指摘を受けたものの、即座に修正を要求されるほどではなく、大きく問題視されることはありませんでした。

イタリア経済の低迷が継続

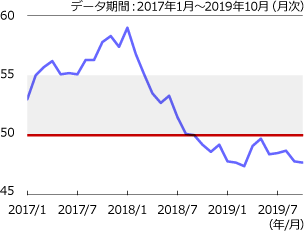

グラフ1:イタリアの製造業PMI

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

IMF(国際通貨基金)や欧州委員会の予測ではイタリア経済の低迷は継続する見込みです。財政拡張的でない予算は、財政出動による景気対策を打ち出せないことにつながり、イタリア経済の回復が遅れることになるものと思われます。足元の経済指標を見ても、製造業PMI(購買担当者景況感指数)は13ヵ月連続で好不況の境目と言われる50を下回る状況が続くほか【グラフ1】、10月の小売売上高も前年同月比プラスこそ記録したものの市場予想を下回り、なかなか経済が浮上する兆しが見えてこないようです。

10月の地方選挙では野党である同盟が圧勝

今後も低成長が継続する場合、国民の批判の矛先が連立政権に向かうこともありそうです。10月末に行われた新連立政権初の地方選挙では、与党が圧倒的な地盤を有している地域で、野党である「同盟」の圧勝という結果も見られました。報道等によれば、従来からの与党支持者の中には「与党の政策はいいと思うが問題の解決につながっていない」として、選挙では「同盟」に投票した人もいるようです。

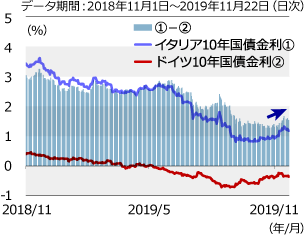

ドイツとイタリアの10年国債金利差が再拡大

グラフ2:ドイツ・イタリア10年国債金利

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

2020年1月に与党の支持率が高い地域で行われる選挙は連立政権にとって試金石となりそうです。再び野党が勝利するようなことになれば、連立政権崩壊の危機(解散総選挙)につながることも考えられます。解散総選挙が現実味を帯びてくれば、イタリアの金融市場は波乱含みの展開となることが予想されます。現在、ドイツとイタリアの10年国債の金利差が再び拡大しつつあります。これまで利回りがドイツ国債より高いイタリア国債には資金が流入し、二国間の国債の金利差は縮小する傾向がありましたが、イタリアの景況感や政局を懸念し、イタリアから資金が流出している可能性がありそうです。これまで欧州景気低迷の原因となっていたドイツ経済にやや底打ちの兆しが見えますが、イタリア経済は回復の兆しが現れず、今後、欧州の景気回復を妨げるリスクの一つとなることも想定されます。

金融市場動向

関連記事

- 2021年02月01日号

- 【金融市場動向】イタリアのコンテ首相が辞任

- 2020年05月12日号

- 【金融市場動向】イタリアはロックダウンの一部を解除

- 2019年09月02日号

- 【金融市場動向】イタリアで新連立政権が発足

- 2019年06月04日号

- 【金融市場動向】低迷するイタリア経済

- 2018年11月05日号

- 【金融市場動向】イタリアを巡る最近の市場動向

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。