金融市場NOW

銀行の外国債券売り越し額が拡大

2018年03月22日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米金利の上昇や利上げ回数増加観測を嫌気した売りか

- 日本の銀行による2月の外国債券の売り越し額は10ヵ月ぶりの高水準。年度末を前に、米金利上昇(価格下落)等を警戒し、持ち高を圧縮する動きが広がった模様。為替ヘッジコストの上昇懸念も要因か。

- 約1.5兆ドルの減税で米賃金や物価の上昇圧力が増しているものと思われる。その動向によっては銀行が米国債券の売り越し姿勢を強める可能性も。

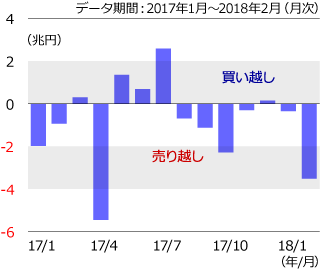

日本の銀行による外国債券の売り越し額が拡大しています。3月8日に財務省が発表した2月の対外及び対内証券売買契約等の状況(指定報告機関ベース)によると、銀行は2月に外国債券(中長期債)を3.52兆円売り越しました。売り越しは2ヵ月連続で、月間の売り越し額としては2017年4月の5.46兆円以来の大きさとなりました。米金利の上昇等を警戒した米国債券の売りが大半を占めているものと見られています。

1月米雇用統計で賃金上昇率(前年同月比)が市場予想を上回り、FRB(米連邦準備制度理事会)が利上げを急ぐとの観測等から、米10年国債金利は2月下旬に約4年ぶりの高さとなる2.9%台に上昇(価格は下落)しました。米国経済がほぼ完全雇用の状態にあるとされる中で、法人減税を中心とする約1.5兆ドルのトランプ減税を受けて賃金や物価の上昇が勢いを増し、金利上昇のスピードが速まるとの懸念等から、銀行が3月期末を前に持ち高の圧縮を行ったことが大幅売り越しの背景にあるものとみています。

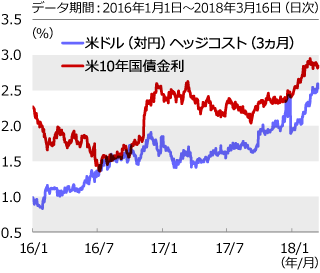

また、為替ヘッジコストの上昇観測も売り越しの要因の一つになっているものと思われます。銀行が外国債券に投資する場合、為替変動の影響を回避するために為替ヘッジを行うケースが多くみられます。その場合、一般的には外国債券の金利水準が為替ヘッジコストをより多く上回っている方が投資魅力度が大きいとされます。米ドルヘッジ(対円)の場合は日米の短期金利の差(米国-日本)がコストとなります。米国で政策金利の引上げがあると米短期金利が上昇し、日米の短期金利差が拡大して為替ヘッジコストが高くなることが想定されます。為替ヘッジはその契約を一定期間ごとに更新して行く必要があり、既存のヘッジコストも更新のタイミングで変わります。FRBが利上げを急げば、為替ヘッジコストが一段と上昇し、米国債券を保有する妙味が薄れるとの観測も銀行の売り越しに影響を与えているものと思われます。

3月9日に発表された2月の米賃金上昇率(同)が前月に比べて鈍化したことや、相次ぐ高官の更迭・辞任で米政権の政策運営に関する不透明感が増し、リスク回避の動きが強まったこと等で足元の米10年国債金利は落ち着きを取り戻しています。しかし市場では、今後賃金や物価上昇のスピードが増し、FRBが利上げスピードを速めるとの見方もあります。今後の金利上昇を見越して銀行が米国債券の売り姿勢を強めれば、米10年国債金利が3%を超えて上昇し、これまでの株価上昇を支えて来た主な要因とされる「適温相場」(低金利下での経済成長)の前提に狂いを生じさせる可能性もあります。

グラフ1:銀行の外国債券投資状況

グラフ2:米ドルヘッジコストと米10年国債金利

金融市場動向

関連記事

- 2021年04月27日号

- 【金融市場動向】国内10年国債金利が約3ヵ月ぶりの水準に低下

- 2021年03月30日号

- 【金融市場動向】国内長期金利(10年国債金利)動向と見通し

- 2020年07月22日号

- 【金融市場動向】貿易収支 2ヵ月連続で改善

- 2020年07月15日号

- 【金融市場動向】6月末の銀行貸出金残高伸び率過去最高

- 2017年07月11日号

- 【金融市場動向】銀行の国債保有額減少が顕著に

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。