クオンツトピックス

No.2:PBR-ROEの投資戦略

『PBR-ROEモデル』の効果は今後、高まるだろう

2017年09月21日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

シンプルなバリュー投資の代表、低PBR

- ROEが8%以下の銘柄は、バリュー投資が効果的となるが、ROEが8%超の銘柄は、ROEが高くなれば、それに応じたPBRの水準が許容される傾向。

- PBRとROE、PERの3つの指標の関係から導いた、PBR-ROEモデルでの銘柄選別は効果的なものと考えられる。

「投資家にとって重要なのは『いつ』売買するかではなく、『いくらで』売買するかである」は、1949年に米国で第1版が出てから、今でも投資家のバイブルとして知られる「賢明なる投資家」の著者、ベンジャミン・グレアムの名言です。グレアム氏はバリュー投資の父と言われています。

この名言の『いつ』と『いくらで』 について、少し考えてみましょう。『いつ』は、売買のタイミングです。例えば、北朝鮮の地政学リスクで、足元の相場は神経質に反応しています。タイミングを考えるとしたら、将来の北朝鮮の情勢がどのようになるかを予測する必要があります。落ち着きそうと予測できたタイミングで投資するというものです。なかなか難しそうな気がしますよね。

『いくらで』投資するかについて投資家が考えることは、企業の実態と比べて、割安な株式を買うということです。目先の株価は、強気になったり弱気になったりという市場心理、或いはファンドのポジション解消などの需給で変化します。これらの要因から、株価が売り込まれることがあり、実態より割安になった株式を買うということです。これがバリュー株投資と呼ばれるものです。

バリュー株投資と言えば、これまで我が国で広く使われてきた代表的な投資尺度が、PBRとPERです。ここでは、PBRを取り上げましょう。PBR(株価純資産倍率)は、株価÷1株当たり純資産で計算されます。分母の1株当たりの純資産に対して、株価が何倍まで買われているか、を見るものです。株式を買うということは、平たく言えば、企業の一部を保有するということです。例えば、PBRが0.8倍ということは、純資産額の8割のお金で企業を間接的に保有できるということです。ですので、PBRは1倍が基準となり、それより低いと純資産の観点で割安となります。

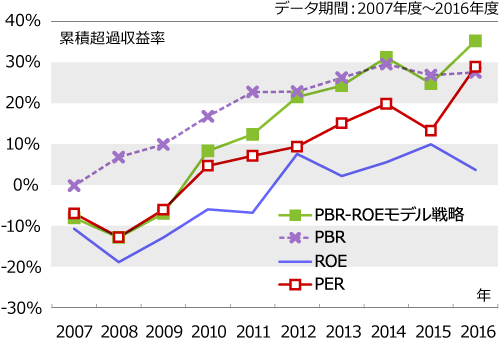

グラフ1:バリュー投資。PBR-ROEモデルによる投資は効率的

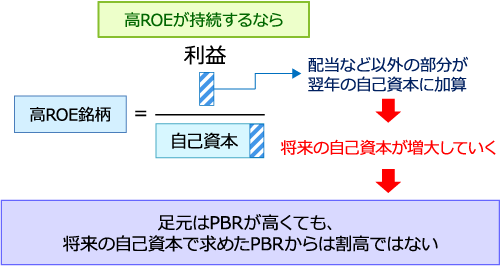

図1:高ROEが持続するなら、高PBRの株高が許容される

ROEが高いと、それに応じて高いPBRが許容される

低PBR投資はシンプルですが、我が国では長期にわたり効果的でした。しかし近年、この傾向が崩れてきたようです。グラフ1で実際のパフォーマンスを見てみましょう。2007年から毎年1回、6月末に東証1部企業を対象に、PBRが低い方から1割までの銘柄に投資した場合の1年間の収益率を見ています(グラフ1中の破線)。こうして得た毎年の収益率を足していった合計から、同じようにして求めた東証1部全体の平均的な収益を引いたものが累積超過収益率です。PBRを基準にしたポートフォリオのパフォーマンスが、東証1部に対してどれだけ高いかを見たものです。この低PBRポートフォリオですが、2011年以降は、上昇の傾向が弱まっており低PBR投資の効果が劣化してきました。

何故、低PBR投資の効果が低下してきたのでしょうか?これには、幾つかの要因が挙げられますが、最大の要因は、投資家がROE重視への意識を強めたことがあります。ROEは日本語では、株主資本利益率と言われます。株主が企業に払い込んだお金である自己資本の金額を、どれだけ上手に使って利益を生み出したかを測るものです。株主からのお金を上手に活用して利益を生むということは、それだけ株主に利益を還元しているわけです。今から3年前になりますが、2014年8月に経済産業省は「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」と題する報告書を発表しました。このプロジェクトは座長が伊藤邦雄 一橋大学大学院商学研究科教授でしたので、一般に伊藤レポートと呼ばれています。伊藤レポートでは「グローバルな投資家との対話では、8%を上回るROEを最低ラインとし、より高い水準を目指すべき」との報告がなされました。企業はROEを高める努力が必要で、8%が最低ラインとされ、それを超えてより高いROEを得ることを目指すべきだということです。唐突にROEのお話が始まったと感じる読者も少なくないでしょう。しかし、このROEとPBRとの間には強い関係があります。例えば、ROEが高い企業を考えましょう。先の伊藤レポートでは8%を上回ることが基準とされました。こうした自己資本に対して、高い利益を獲得できる企業は、その翌年に配当などで株主に支払った部分以外(内部留保と呼ばれます)が次の年の自己資本(純資産※。以後、「自己資本」と呼び方を統一します)に加算されます。このように考えると、例えば、高ROEが持続できる企業のケースでは、利益の積み増しの内部留保部分が将来にわたり増えるため、将来の自己資本が大きくなります。こうした企業は足元の自己資本で計測したPBRが高くても、将来の自己資本で見た場合のPBRはそれほど高くないのかもしれません。シンプルな低PBR投資の有効性が劣化したのは、こうしたことが原因に挙げられます。

- 純資産と自己資本は厳密には一致しませんが、ここでは簡便化のため同一として扱って議論します。

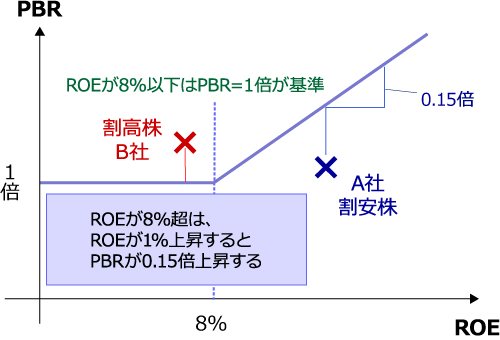

図2:8%超ではROEの水準に応じてPBRが0.15倍ずつ高まる

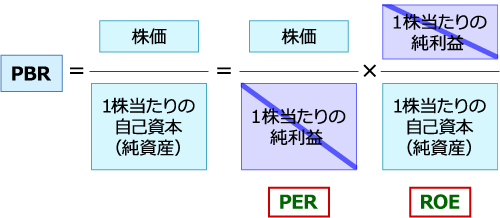

図3:PBR = PER × ROE の関係

PBR - ROEモデルとその解釈

ROEが重視されるようになったことで、投資家の間ではROEが高ければ、それに応じてPBRも高い水準まで許容されるという意識が強まりました。PBRが高くても、ROEが高ければ株価も上昇すると考えられるため、単純な低PBR投資の有効性が相対的に劣化するようになりました。

こうした関係を図2で確認しましょう。伊藤レポートではROEが8%が基準とされています。従って、ROEが8%以下の企業は自己資本を尺度としたPBR1倍が割安の基準となります。これは単純な低PBR投資です。一方、ROEが8%超の場合には別の評価を行います。ROEに応じて、将来の自己資本の増大を考慮して、1倍より高い水準のPBRを許容するというものです。運用業界では、こうしたPBRとROEの関係を使ったPBR-ROEモデルが使われています。具体的な利用法について、細かく解説しましょう。先ず、対象とする企業を (1)ROEが8%以下か、それとも(2)ROEが8%超の企業かに分類します。

先ず、わかり易い方の(1)ROEが8%以下の企業の評価を考えましょう。ROEが8%以下の企業では、PBR=1倍を基本的な評価軸とします。(理論PBRが1倍)。従って、PBRが低ければ低いほ ど割安とされます。

次に、(2)ROEが8%超の銘柄の評価方法を解説しましょう。評価の基本は、ROEが1%づつ高くなると、それに応じてPBRは0.15倍上昇する関係です。ただ、ちょっと注意が必要です。ちょうどROEが8%の時に理論PBRが1倍となるようにする必要があります。従って、理論PBRは、ROE(%)に0.15をかけて、そこから0.2を引いて求めます。具体例を取り上げましょう。ROEが10%の企業を考えます。このROEに0.15を乗じると、1.5となります。そこから0.2を引くと、理論PBRは1.3です。もしこの企業のPBRが1.1だったとしたら、単純な低PBR投資だと「1」を上回っているため、割安とは言えません。しかし、PBR-ROEモデルで求めた理論PBRより0.2倍分、下回っており、割安になります。

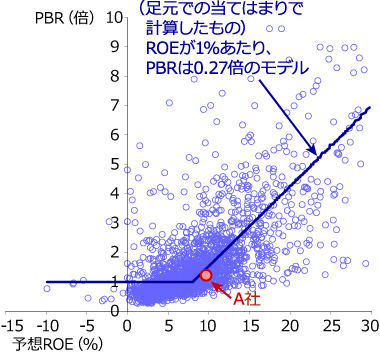

グラフ2:実際の株式市場のPBRとROEの関係

傾向線を求める具体的な方法

- 求める回帰分析がROE=8%、PBR=1となるように元データを調整

- ROEが8%超の企業を対象に、それぞれの企業のROEの値から8%を引き、PBRから1を引く。

- Excelなどを使った回帰分析

- 被説明変数:PBR-1倍

説明変数:ROE-8%

切片がない回帰分析

(PBR-1)=b×(ROE-8)+ε - ROEが8%以下のケースの、PBR=1と組み合わせる

株式市場におけるPBRとROEのプロットと、実際のPBR-ROEモデル

実際に、PBR-ROEモデルを使った投資のパフォーマンスを検証してみましょう。まず、毎年6月に東洋経済新報社から刊行される会社四季報を使い、今期予想純利益からROEを計算します。東証1部企業対象に理論PBRに対する割安度合いを基準に、上位1割のポートフォリオの累積超過収益率をグラフ1に示しました。毎年6月のデータを使った理由は、我が国の企業の多くは3月期決算のためです。5月中旬頃までに会社が行う本決算発表を受けて最初に掲載される四季報の予想だからです。こうして、パフォーマンスを比較した結果、同じようにROEやPERを使って求めた累積超過収益率に比べてもPBR-ROEモデルが上回っていることが示されました(グラフ1)。

実は、PBR-ROEモデルについては、もう1つ重要な解釈があります。PER、ROEとPBRの間には切っても切れない関係があるのです。PER(株価収益率)は代表的なバリュー指標の1つで、株価を1株当たりの純利益で割り、値が低いと収益対比、割安感があると見るものです。PBRとPER、ROEの間には、PBR=PER×ROEの関係があります。PERは株価÷1株当たりの純利益です。ROEは、純利益÷自己資本ですが、これを1株当たりに直せば、1株当たりの純利益÷1株当たりの自己資本です。これらを掛け合わせると、PERの分母の1株当たりの純利益と、ROEの分子の1株当たりの純利益が打ち消しあい、株価÷自己資本が残り、結局はPBRとなることを表します(図3)。 そこで、 PBR=PER×ROEの関係を使って、統計学的な観点から、PBR-ROEモデルを考えてみましょう。

グラフ2は、9月5日現在のPBRと今期予想ROEの関係を東証1部企業を対象にプロットしたものです。例えば、先ほどの例に挙げた、ROEが10%の企業で、PBRが1.1倍の企業はグラフ2のA社です。このようにして、東証1部の企業をプロットしてみました。グラフを見やすいように、ROEが30%を超える企業は目盛の関係で除いています。

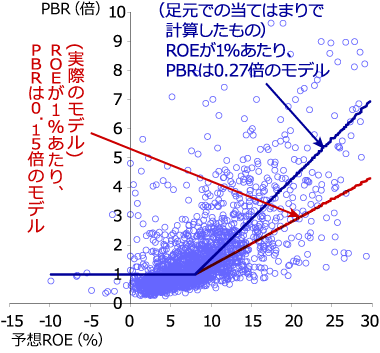

グラフ3:2つの傾向線

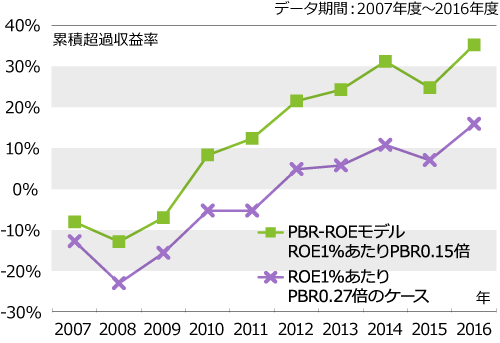

グラフ4:「PBRが0.15倍上昇する」方が好パフォーマンス

PBR-ROEモデルは、PBR=PER×ROE の3つの指標の関係に依拠

これらの企業について、(1)ROEが8%以下の企業の理論PBRが1倍、(2)ROEが8%超の銘柄について、市場の傾向的なPBRを統計手法により求めてみます。具体的には3ページの右下に挙げたデータの処理による回帰分析により傾向線を求めます。このデータ処理方法は専門的なお話で、内容を無理に理解せず、飛ばして頂いても構いません。もし、ご自身でも試したいと考える方がいらっしゃったら、実際に計算して頂くのも良いと思います。

実際の傾向線をグラフ2に示しています。傾向線の傾きは0.27となりました。ROEの1%の上昇あたり、PBRが0.27倍上昇していくというものです。先ほどご紹介した0.15倍増えていくというものより、ROE1%あたりの上昇率が高いものです。足元の傾向線はこうしたものですが、実際の投資戦略のモデルでは、先ほど紹介した「ROEの1%の上昇あたり、PBRが0.15倍上昇する理論PBR」を使ったほうが良いものになります。これは具体的な検証により確認できます(グラフ3)。

検証結果はグラフ4に取り上げました。PBRが0.27倍上昇する傾向線を仮に理論PBRと定めた場合、そこからの割安度合いが大きい方から上位1割のグループの累積超過収益率の推移も示しています。分析結果から、PBRが0.15倍上昇していくものと比べてパフォーマンスが低下しています。なぜこのような結果になったのでしょうか?傾向線の傾きの意味を考えてみましょう。実は、傾きはPERを意味しています。これは、PBR=PER×ROEの関係からの連想です。傾きが大きいということは、高い水準のPERを市場が許容していることを意味しています。しかし、長期的に見ると、本来は持続的な期待を反映したPERが妥当なものと見られます。実は、傾きが0.15倍というのは、この持続的なPERを反映したものになります。

近年、企業のなかには高ROEを持続させるため配当による投資家への還元を増やす流れも見られます。こうした企業への投資は、高PBRが許容されることで株価が上昇することによる収益ではなく、配当収益が期待されるためPBR-ROEモデル上での評価にも様々な議論があります、今後もPBR-ROEモデルを拡張するスマートな投資戦略が考えられます。

クオンツトピックス

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。