景気や株価の意外な法則

No.18

2つのROEを使った投資戦略

2020年10月05日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

- ROEに注目が高まったことを背景に、近年は高ROE銘柄の収益率が高かった。

- しかし、高ROE銘柄の習性(高ROEの持続性)には留意が必要。

- “ROE”と”ROEの変化”の2つを組み合わせることで、より効果的な投資が期待される。

近年、投資尺度としてROE(株主資本利益率)への注目が集まっています。ROEとは、「利益÷株主資本」で求められ、株主が出資した“おカネ(資本)”に対して、企業側が“株主に帰属する純利益”をどのくらい稼いでいるかを示す指標です。数値が高ければ、それだけ企業が株主のための利益を生んでいることを表しています。

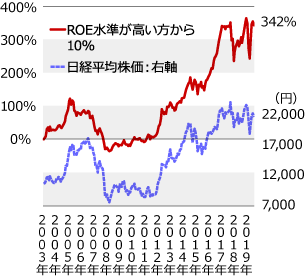

そこで、ROEを使って株式投資をした場合に、どの程度の収益が得られるかを分析してみました。2003年末を起点として、東証1部上場企業を対象に毎月末で今期予想ROEが上位10%に該当する銘柄の月次投資収益率を単純に平均します。ちなみに、足元の東証1部企業は2100銘柄程度です。毎月末にROEの上位10%となる約210銘柄を選んで、それらに均等に投資することは資金的に難しいでしょうし、この分析では売買コストを考慮していません。しかし、終点となる2020年7月末までで+342%となり、高い累積投資収益率が試算されました。図1で見られるように、2008年のリーマンショックにかけて収益率は下がっていますが、これは日経平均株価の動きからわかるように相場全体が大きく下げたためです。全体を通して見ると、長期的に高ROE投資は効果的であることがわかるでしょう。

図1:高ROEから上位10%の銘柄の平均累積投資収益率と日経平均株価の推移

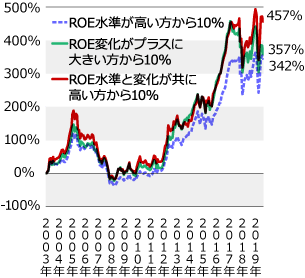

図2:高ROE銘柄、ROE変化がプラスに大きい銘柄の両方に該当する銘柄の平均累積投資収益率の推移

- 分析期間:2003年12月末から2020年7月末まで

- 出所:東洋経済新報社と東証のデータを基に、ニッセイアセットマネジメントが作成

ところで、この高ROE銘柄投資は、ROEに関するもう一つの指標と組み合わせるとより効果的になることが期待できます。それが“ROEの変化”です。図2では、ROEが上位10%に入っている銘柄のうち、今期予想ROEが実績ROEに対して上回った程度(“ROEの変化”)が、上位10%にも入っている銘柄の累積投資収益率を分析しました。これらの2つの条件を満たしている銘柄の累積投資収益率は、2020年7月末で+457%と高いものとなっています。

何故、“ROE”と”ROEの変化”の2つの指標を組み合わせると、より効果的な投資になるのでしょうか。これは高ROE銘柄の習性、と言われることが背景にあると見ています。図3を見てみましょう。これは2003年から2020年までの毎年5月末のデータを使ってROEを計算したものです。毎年5月末で東証1部銘柄を対象に実績ROEの高い方から5つにグルーピングします。そして、それぞれの5分位に該当する銘柄のROEの平均値を計算し、東証1部銘柄の平均ROEを引きます。次に、それぞれの5分位に該当する銘柄を固定して翌年5月末時点でのROEを計算します(なお、ここでも東証1部の平均を引いておきます)。同じようにして、5年後まで計算します。このグラフからわかることは、初年度に第5分位に該当するような高ROE銘柄であっても、1年後、2年後と年が経過するに毎にROEが低下してしまう傾向があるということです。これには大きく2つの理由があります。1つは高ROEで稼いだ利益の多くを内部留保してしまうと、翌年はその分だけ株主資本に加算されてしまうことでROEの押し下げ要因になること、もう1つは流行のサイクルがあるため企業が高い利益を持続的に得ることが難しいということです。

もちろん、なかには配当を増やしたり、経営努力などで高ROEを持続できる銘柄も存在します。そこで、銘柄を選ぶ際には、高ROE銘柄というだけでなく、ROEがプラスに大きく変化している条件を加えることで、つまり、高ROEの持続性に着目したアプローチを経ることで、より高い投資収益を期待することができるようになるのです。

図3:ROEの水準で5分位した銘柄の5年後までの平均ROE

- 分析期間:2013年5月から2020年5月まで

- 出所:東洋経済新報社のデータを基に、ニッセイアセットマネジメントが作成

景気や株価の意外な法則

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。