景気や株価の意外な法則

No.5

「Sell in May」って本当?

2018年04月26日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

- 6月から9月末までの日経平均の騰落率は過去15年間で上昇の年の方が多く、近年は「Sell in May」の傾向が見られない。

- 古くからのアノマリーは、近年の傾向を検証して使う必要がある。

新緑の季節を迎えました。5月になると気候も穏やかで、気持ちも朗らかになりやすい時期ですが、投資家にとって気になるアノマリー(株式相場でよく見られる現象、経験則)があります。

古くから米国で言われる『Sell in May and go away. But remember come back in September.』は、6月から9月には株価が弱くなる傾向があるため、「5月に株を売るが、9月に相場に戻るのを忘れるな」というものです。この根拠には、様々な説があります。5月はヘッジファンドの決算にあたるため、そのポジション解消の換金売りが発生することや、7月、8月辺りは外国人投資家の長い夏休みシーズンで盛り上がりに欠けること、などです。しかし、本当にそうでしょうか?それに、このアノマリーは米国が源です。確かに日本株は米国株に影響を受けますが、それだけでもありません。そこで今回、このアノマリーを確認してみました。

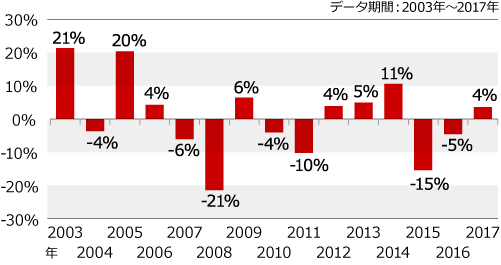

まずは、過去15年間で6月(5月末)から9月末までの日経平均の騰落率を分析してみました。もし、この期間の騰落率がマイナスであれば、「5月に株を売るが、9月に相場に戻れ」を実践することで、この間のマイナスの影響を避けられたことになります。一方で、プラスであれば、この期間の上昇の恩恵は受けられなかったことになります。さて、分析結果は、グラフ1の通りですが、この期間に騰落率がマイナスとなる傾向は見られませんでした。むしろ、15年のうち、8年がプラスとなっており、上昇の年の方が多いという結果になりました。

どうも、 Sell in May and go away. But remember come back in September.は、日本株ではあまり見られない傾向のようです。

グラフ1:6月(5月末)から9月までの4カ月間の日経平均騰落率は、プラスとなった年が多かった。

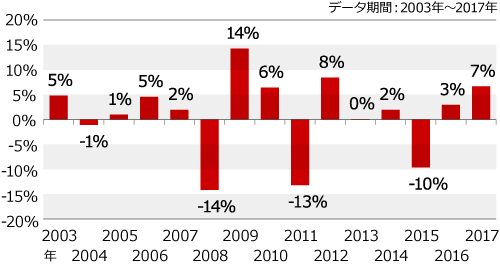

同様の分析を、このアノマリーの原点となる米国市場でも行いましたが、過去15年の結果ではSell in May アノマリーが見られませんでした。グラフ2で6月(5月末)から9月末までのNYダウの騰落率を見ると、15年のうち11年間の騰落率がプラスとなりました。7割以上の年が上昇となっています。どうやら、日米ともに、Sell in Mayを信じて5月に株を売る必要はなさそうです。

グラフ2:6月(5月末)から9月までの4カ月間のNYダウは、7割以上の年が上昇という結果に。

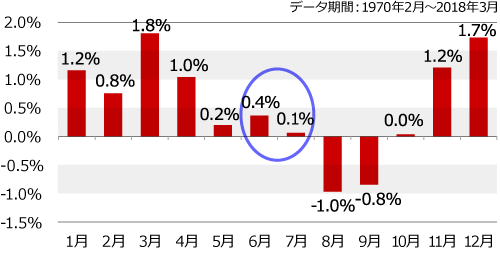

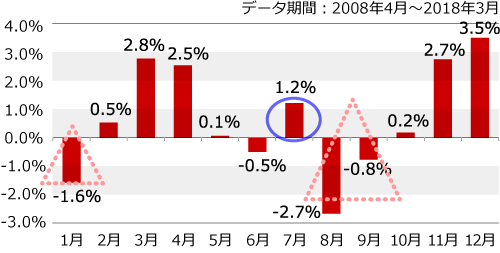

ここまでの分析は、日米の6月から9月までの4ケ月間の騰落率を使ってきました。もう少し掘り下げて、次は日経平均の月別の騰落率を分析してみましょう。グラフ3は、1970年2月からの月間騰落率を月別に集計したものですが、6月も7月もプラスとなっています。グラフ4で過去10年に絞って見た場合も、6月はマイナスでしたが、7月はそれを上回る上昇率となっていました。月別騰落率で気になるのは、8月のお盆休みシーズンが軟調なことです。相場が夏枯れになり易いのは、今も昔も変わらないようです。

因みに、長期の平均(グラフ3)と、足元10年(グラフ4)の傾向で大きく違うのは、年初となる1月の動きです。これも米国発祥のアノマリーになりますが、1月に株価が上昇する傾向があるという『1月効果』が、日本でも長期の平均では見られています。しかし、近年は、グラフ4の通り、1月に株価が下がっています。このように、昔から言われるアノマリーは近年の傾向と異なるものが少なくありません。 Sell in Mayもその1つです。ジックリと投資環境を考えた投資行動が必要のようです。

グラフ3:6月と7月の日経平均騰落率の平均はプラス(長期)

グラフ4:近年も夏枯れ傾向が見られる(過去10年)

景気や株価の意外な法則

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。