景気や株価の意外な法則

No.6

10月のアノマリーについて

2018年09月28日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

- 10月は株価が弱くなりやすいという “10月効果(October effect)”は、余り強く見られない。

- “9月に相場に戻るのを忘れるな”(But remember come back in September) のアノマリーは見られる。

今年度も残り半年となりました。10月にはちょっと気になるアノマリーがあります。それは米国発のアノマリー、10月は株価が弱くなりやすいという“10月効果(October effect)”です。米国では歴史的に、市場が崩落した時期は10月に多かったことが理由といわれています。1929年10月24日の木曜日は“暗黒の木曜日”と言われ、1930年代の世界恐慌が始まった日といわれています。また1987年10月19日の“暗黒の月曜日“も有名で、NYダウが1日で22.6%も下落しました。年末が近づき、10月はちょうど、投資家心理がナーバスになりやすく、これが市場のクラッシュの原因ともいわれています。

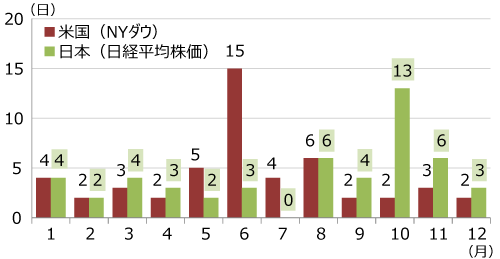

では、実際に確認してみましょう。1900年からのNYダウの日次騰落率を取得しました。10月効果は、過去の暴落の印象が投資家に根強いことが理由ともいわれています。ですので、分析対象とした100年強のなかで、下落率の上位50位の日が、どの月に該当するかを調べてみました。グラフ1が分析結果ですが、6月が15日となり全体の3割を占めています。10月は、意外なことに下落率トップ50位に2日しか入っていません。

同様の分析を日経平均でも行ってみましょう。対象期間は1970年からです。分析結果ですが、下落率の上位50位のうち13日が10月でした。日本は10月に下落する日が多かったようです。10月効果は米国発なのに、むしろ日本の方が傾向が見られるのでしょうか。対象期間に違いがあるので、NYダウの分析も1970年から行ってみましたが、やはり下落率上位50位中の13日が6月となり、10月は4回とそれほど多いというわけではありませんでした。

グラフ1:米国は下落率トップ50日のうち15日が6月との結果。日本は10月に下落する日が多かった。

- 棒グラフに付された数字は日数

- 分析期間:米国は1900年から2018年9月20日まで、日本は1970年1月6日(大発会の翌日)から2018年9月20日まで

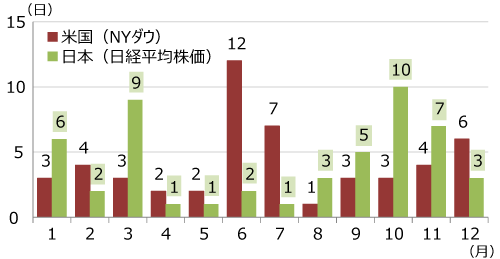

逆に上昇日でも同じ分析を行ってみました(グラフ2)。米国では上昇率の上位50位のうち、12日が6月でした。日本の分析でも10月に10日がトップ50にランクインしています。これは大きく下がれば、そのリバウンドも見られるということです。つまり、大きく下がったり上がったりする傾向が、米国では6月に、日本では10月に見られるということです。こうした相場の変動で利益を得るチャンスも多いのですが、変動を回避したいなら低リスクなどの戦略が良いのかもしれません。

グラフ2:米国も日本も日次の下落率が大きい日が多い月に、上昇率も多い月となっている

- 棒グラフに付された数字は日数

- 分析期間:米国は1900年から2018年9月20日まで、日本は1970年1月6日(大発会の翌日)から2018年9月20日まで

ところで、日本では10月を“稲穂相場”の季節と言うことがあります。稲穂と聞くと“豊か”な相場をイメージする方もいらっしゃるでしょう。しかし実は、たわわに実る稲穂が頭を垂れるように、上値が重くなる相場が稲穂相場なのです。そして、この稲穂相場は新年度以降、相場が好調なほど、傾向が強いとも言われています。好調な相場で投資家の株の含み益がたわわに実るほど、年末に向かって、何かと物入りとなる年末に向けて換金したい個人の方も少なくないといわれるからです。また、11月は多くのヘッジファンドの決算月になりますが、前月となる10月辺りからポジションの手仕舞いの売りも出やすいともいわれています。

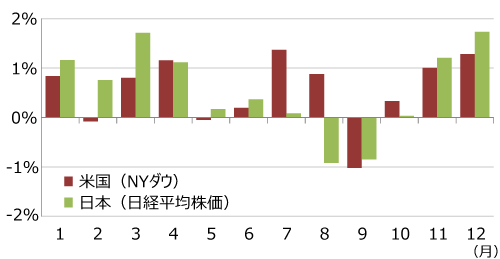

10月相場が良くないのかをみるために、月別の騰落率の平均を調べてみました。グラフ3がその結果になります。単純に毎月、月間の騰落率を計算して、月別にその平均をもとめたものです。

グラフ3:日米ともに、10月の平均騰落率はマイナスになっていない

- 分析期間:米国は1900年から2018年8月まで、日本は1970年2月から2018年8月まで

実は、日米ともに10月はマイナスとなりませんでした。

そして、むしろ注目されることは、9月がマイナスだったことです。前回号(4月26日)に、古くから米国で言われる『Sell in May and go away. But remember come back in September.( 5月に株を売るが、9月に相場に戻るのを忘れるな)』を取り上げましたが、 “9月に相場に戻るのを忘れるな”の通りのようです。

ですので、10月相場の過去の傾向を整理すると、「日次ベースで見ると、上昇や下落が大きかったりしますが、過去の傾向では月間ではプラスの傾向」ということです。

景気や株価の意外な法則

関連記事

- 2022年03月15日号

- 仮想レバレッジNASDAQを用いたFIREシミュレーション part1

- 2022年02月15日号

- “マジックフォーミュラ”を使った銘柄選別効果

- 2022年01月13日号

- 外国人投資家の売買動向の季節性

- 2021年12月22日号

- PBRとROEの関係から株価水準を考える

- 2021年12月15日号

- 非ユークリッド距離空間の見える化

「景気や株価の意外な法則」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。