アナリストの眼

コーポレート・ガバナンス・コード導入で変わるゲームのルール(2)

掲載日:2015年07月31日

- アナリスト

-

投資調査室 峯嶋 利隆

3.なぜ政策保有株式を削減できないのか~「囚人のジレンマ」~

これほど多くのデメリットがあるにもかかわらず、金融機関はなぜ政策株式を保有し続けてしまうのでしょうか。その謎は、企業間競争の分析等でしばしば用いられる「囚人のジレンマ」というゲーム理論の考え方をあてはめると理解しやすくなります。

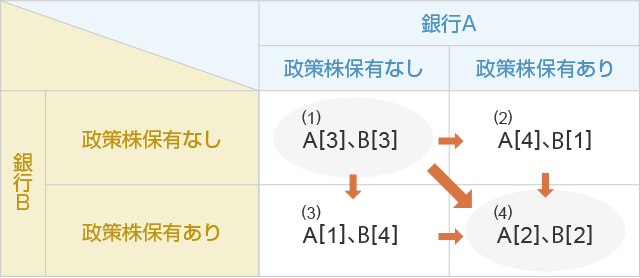

下図を用いて、ライバル銀行AとBがC社との取引を拡大しようと画策する状況を考えてみます。なお、銀行にとっての取引の総合採算性は「残余利益」(資本コスト控除後の利益)で表すこととします(図中[ ]内の数字)。ここで、A、Bの競争力が全く互角とすると、当初の取引シェアはちょうど半々で均衡します(1)。そこでAが取引関係強化のためにC社株式の保有を開始するとします。この戦略変更は奏功し、Aのシェアは大きく拡大、株式保有に伴う追加的資本コスト負担を考慮しても残余利益は増加します((2)に移行)。しかし、Bとしてはこの状況をそのまま見過ごすわけにはいきません。今度は、Aと同様、C社株式の保有を開始し、巻き返しを図ります。もともと競争力は互角の両行ですから、シェアは再び半々の均衡状態となります((4)に移行)。なお、仮にC社株式を先に保有するのがBだったとしても、最終的な結果は同じで、均衡点は(3)を経由して(4)で落ち着きます。

ここで(1)と(4)を比較すると、C社株式の保有に伴う追加的資本コストを負担しなくて済む分、A、B双方にとって(4)よりも(1)の方が望ましい均衡点であることがわかります。A、Bそれぞれが自らの利益を最大化するよう合理的に行動した結果、全体として最適でない均衡点に落ち着いてしまうのです。このような状況を「囚人のジレンマ」と呼びます。このケースでは、A、BがともにC社株式を手放しさえすれば、現状(4)よりもよい均衡点(1)を実現できるはずです。しかし、たとえお互いがそのことを認識していたとしても、当事者同士の駆け引きが続く限り、お互いが相手に出し抜かれることを恐れ、それを実現することは難しいのです。

- [ ]内はA・B両行がC社との取引からあげる残余利益(資本コスト控除後の利益)のイメージ。なお政策株保有に係る資本コストは▲1と仮定。

4.コーポレート・ガバナンス・コード導入で変わるゲームのルール

銀行の政策保有株式削減の動きは、バブル経済崩壊以降の不良債権処理や時価会計導入等を背景に、1990年代後半から2000年代前半にかけて大きく進展した後は、一進一退の状況となっていました。一部では、「これ以上は削減できない"岩盤"にまで到達してしまっている」との声も聞かれるほどでした。

しかし、メガバンクの一角が、コーポレート・ガバナンス・コード適用開始の6月1日に先頭を切って提出した新たなコーポレート・ガバナンス報告書の中で、政策保有株式について「保有しないことを基本方針とする」旨を示したことで、雰囲気が一変しました。それ以降、政策保有株式について同様の方針を示す金融機関が増えています。

銀行自身、政策保有株式削減がなかなか進まない問題の本質は「囚人のジレンマ」の構造にあること、そして、当事者同士が駆け引きを続ける限りその構造が変わらないことを認識しているはずです。これは私見ですが、先ほどのメガバンクは、この構造を抜本的に解決するには(すなわちゲームのルールを変えるには)、コーポレート・ガバナンス・コード導入という、「外圧」を利用することが有効と考えたのではないでしょうか。「攻めのコーポレート・ガバナンス」を推進するための「お手本」的な報告書を、自ら先手を打って提出することで、他社も追随せざるを得ない空気を作り出したのです。もし、この流れが本格化し、政策保有株式を保有しないことが銀行業界の「(暗黙の)ルール」となれば、銀行間の競争は本来の実力を反映した公正で透明なものとなるはずです(先ほどの均衡点(1)の実現)。

5.政策保有株式削減を起点とする資本の好循環

政策保有株式の削減が進めば、長らく固定化されてしまっていた資本が解放されることになります。解放された資本は、本業やM&Aなどの成長投資に充当してもいいですし、株主還元を増やすためにも使えます。そこで株主の手元に一旦戻ってきた資本は、成長資本を必要とする別の分野に再投資されるはずです。頑固な肩コリ(政策保有株式への配賦で固定化していた資本)がハリ・ツボ治療(コーポレート・ガバナンス・コードという外圧)の効果で改善し、体中に血液が巡り始める(資本が循環し始める)イメージに近いと思います。

幸い、目下の株高で政策保有株式の時価評価額も大きく拡大しています。このタイミングで政策保有株式の削減を始めれば、その分解放される資本量も大きくなります。私は金融セクターの株式アナリストとして、金融機関主導で政策保有株式の削減が進み、それを起点として市場全体に資本の好循環が広まっていく様子を、期待感をもって見守っていきたいと思います。

アナリストの眼

関連記事

- 2019年04月16日号

- 【マーケットレポート】臨時レポート「日経平均株価が22,000円台を回復」

- 2018年03月27日号

- 【金融市場動向】家計の金融資産 過去最高

- 2016年12月14日号

- 【金融市場動向】自動運転 5台に1台

- 2016年08月22日号

- 【金融市場動向】羽田空港 増便へ前進

- 2016年05月12日号

- 【金融市場動向】一億総活躍プラン原案固まる

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。