金融市場NOW

中央銀行による利上げ終了時期が近づく

2022年11月24日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

景気後退懸念が強まれば、一段と債券への需要が高まることも

- インフレ圧力の高まりを受けて、多くの主要国・地域の中央銀行の利上げが続いてきた。インフレ懸念は残るものの、利上げ終了時期が近づいてきたとの見方が増えつつある。

- 米国のCPI(消費者物価指数)が落ち着きを見せつつあることから、米国でも利上げ終了が視野に入ってきたとみられる。今後、10年国債利回りは一段と低下する可能性も。

利上げ終了時期が近づくとの見方も増加

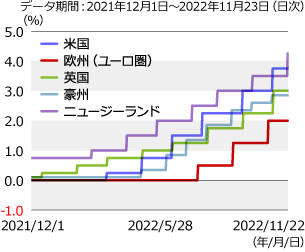

グラフ1:主要国の政策金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

2021年12月の英国から始まった主要国・地域中央銀行による利上げの波は、インフレ率の高進に伴い、利上げ幅も大きくなりました。23日にはニュージーランド中央銀行が景気後退入りを見込みながらも、インフレ抑制を重視する方針を示し0.75%の利上げを決定しました(グラフ1)。しかし、急ピッチで利上げが進んだこともあり、豪州やカナダなど一部の国では利上げ幅が縮小されており、利上げ終了時期が近づいてきたとの見方も増えつつあります。

ドル圏の長期金利が相対的に高い

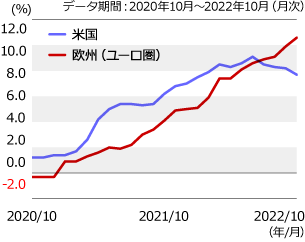

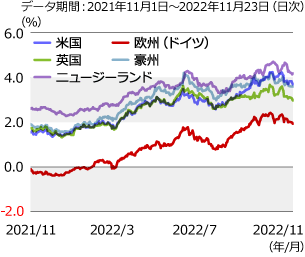

これまで世界各国・地域の中央銀行は利上げによりインフレを抑制する姿勢を強めてきました。エネルギー価格高騰などの影響から、欧州ではインフレの高止まりが続いているものの、利上げの効果から米国ではインフレ率は徐々に下がり始めています(グラフ2)。10月時点のIMF(国際通貨基金)の予測では、世界のインフレ率は2023年には前年比+6.5%と2022年の同+8.8%から低下する見通しとなっています。利上げ終了時期は近づいてきているとの見方が増えつつあるものの、これまでの利上げの影響もあり、引き続き米国や豪州などのドル圏の長期金利が欧州の長期金利よりも高い状況となっています(グラフ3)。

グラフ2:米国・欧州の消費者物価指数の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ3:主要国の10年国債利回りの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

景気後退懸念が強まれば一段の金利低下も

米国では10日発表のCPI(消費者物価指数)が市場予想を下回ったことを受けて、利上げ幅の縮小が現実的なものになりつつあると思われます。その先の利上げ終了も視野に入ってきたとみられ、今後は景気動向に焦点が移っていくことが想定されます。FRB(米連邦準備制度理事会)をはじめとした主要国・地域中央銀行が異例とも言える速度で利上げを実施したことから、実体経済への悪影響が懸念されます。10月時点のIMFの予測では2023年の成長率は前年比+2.7%と2022年の同+3.2%から落ち込む見通しとなっており、世界的な景気後退懸念が強まれば、安全資産とされる債券にさらに投資家の注目が集まり、金利は一段と低下する可能性もありそうです。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2022年09月13日号

- 【金融市場動向】インフレ抑制のため、中央銀行の利上げは続く

- 2022年08月04日号

- 【金融市場動向】インフレ抑制のため、中央銀行の利上げが継続中

- 2022年06月24日号

- 【金融市場動向】世界的な金融引き締めを受けて、景気減速懸念が浮上

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。