金融市場NOW

インフレ抑制のため、中央銀行の利上げが継続中

2022年08月04日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

利上げによる景気減速懸念から、債券への需要が高まることも

- インフレ圧力の高まりを受けて、多くの主要国・地域の中央銀行の利上げが継続中。利上げペースが加速している米国、カナダ、豪州などドル圏の長期金利が相対的に高い。

- インフレ抑制のための利上げが続き、景気後退局面に入ることが意識されれば、安全資産とされ、相対的に利回りの高い債券への需要が高まる可能性も。

世界的な利上げの波が継続中

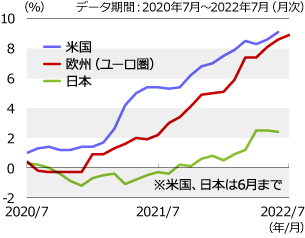

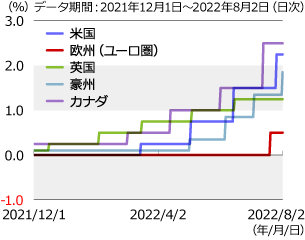

ウクライナ危機の長期化によるエネルギー価格・穀物価格の高騰や、中国のロックダウン(都市封鎖)による物流網の混乱などを背景に、足元のインフレ率は引き続き高水準となっており(グラフ1)、各国・地域の中央銀行の政策金利引き上げが続いています。7月も豪州(0.5%)、カナダ(1.0%)、米国(0.75%)、欧州(ユーロ圏)(0.5%)で利上げが実施されました(グラフ2)。

グラフ1:日米欧の消費者物価指数の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ2:主要国の政策金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

利上げ加速によりドル圏の長期金利が高い

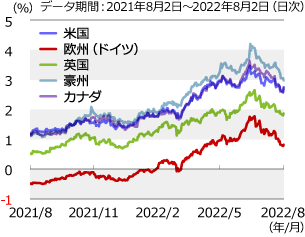

グラフ3:主要国の10年国債利回りの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

世界各国・地域の中央銀行は利上げを行い、インフレ抑制姿勢を強めているものの、インフレ率は米国では約40年ぶりの水準、欧州では1997年の統計開始以降で最高水準となるなど、インフレ圧力が収まる気配はありません。一方、7月28日発表の米国の4-6月期GDP(国内総生産)成長率が2四半期連続のマイナスとなり、景気後退が意識されたことから、市場では利上げ休止が早まるとの期待感が強まり、各国の長期金利はピークから低下しています。足元では、利上げペースが加速しているドル圏の長期金利が欧州よりも高くなっています(グラフ3)。

利上げ継続により景気後退に陥る可能性も

パウエルFRB(米連邦準備制度理事会)議長はインフレ抑制が最優先と発言しており、インフレ率が落ち着くまでは利上げが継続される可能性は高いと考えられるものの、米国GDPを受けて早期に利上げが休止するとの観測もあります。足元のインフレ率からすると世界の中央銀行の利上げ休止は、早くても数カ月先になるとみられるものの、これまで金利上昇一辺倒であった市場の見方が変わりつつあると言えそうです。

利上げの効果から今後インフレ率は徐々に低下するとみられますが、合わせて足元でも悪化しつつあるとみられる景気がさらに減速することも想定されます。景気減速への懸念が高まれば、安全資産とされ、相対的に利回りの高い債券への需要が高まってくるものと思われます。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2022年11月24日号

- 【金融市場動向】中央銀行による利上げ終了時期が近づく

- 2022年09月13日号

- 【金融市場動向】インフレ抑制のため、中央銀行の利上げは続く

- 2022年06月24日号

- 【金融市場動向】世界的な金融引き締めを受けて、景気減速懸念が浮上

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。