金融市場NOW

世界的な利上げを受けて、岐路に立たされるヘッジ外債

2022年10月03日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

高い利回りが期待できる資産としてヘッジなし外国債券へ資金が流入する可能性も

- 為替リスクを抑制しつつ、日本国債よりも高い利回りが期待できる資産として為替ヘッジ付き外国債券に資金が流入。

- 日本を除き、世界的に利上げが進む中、日本と海外の短期金利差が拡大し、ヘッジコストが上昇。ヘッジ外債には厳しい相場環境に。

日本国債代替としてヘッジ外債が注目される

為替ヘッジ付き外国債券(以下、ヘッジ外債)への投資は外貨売り円買いの為替予約を行うことで為替リスクを抑制しながら、日本国債の利回りを上回る投資成果を得ることができたことから、低位で推移する日本国債に代わる投資対象として一時資金が流入しました。

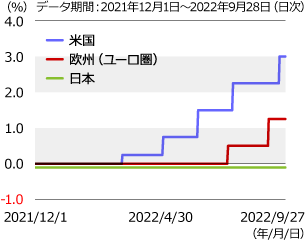

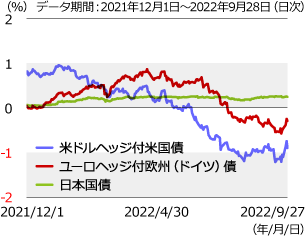

世界の金融当局が低金利政策を継続している間は、為替ヘッジ後でも日本国債の利回りを上回っていたことから、ヘッジ外債への投資には妙味はあったものの、世界の金融当局がインフレ抑制などを目的として利上げに転じ(グラフ1)、短期金利が上昇する過程では、ヘッジ外債からのクーポン収入でヘッジコスト(為替予約にかかるコスト)の負担を吸収するのが困難な環境となりました(グラフ2)。

グラフ1:日米欧の政策金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ2:ヘッジ外債と日本国債の利回り推移

- 注:ヘッジ外債利回り:10年国債利回り-ヘッジコスト

ヘッジコスト:12カ月物のフォワードレートから算出 - 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

日米短期金利差拡大がヘッジ外債の悪材料に

米国債を例に挙げると、FRB(米連邦準備制度理事会)が積極的な利上げを実施しているのに対し、日銀は政策金利を極めて低い水準にとどめています。日米の金融政策の違いから短期金利差が拡大し、ヘッジコストは高止まりしている上に、金融引き締めが続くとの観測から米国長期金利は上昇(価格は下落)しており、ヘッジ外債投資には厳しい環境となっています。ヘッジ外債の投資妙味が再び高まるためには、以下のような相場環境になる必要があると考えられます。

- 米国の利下げなど海外の短期金利が低下する、または、日銀の利上げなどで日本の短期金利が上昇することなどにより、短期金利差が縮小(ヘッジコストが低下)する。

- 将来的に海外の長期金利がさらに上昇し、為替ヘッジ後のヘッジ外債の利回りが日本国債の利回りを上回る。

ヘッジ外債投資には逆風の相場展開が続く

米国では景気を犠牲にしてでもインフレ抑制が最優先とパウエルFRB議長が発言していることなどから、インフレ率がFRBが目標とする前年同月比+2.0%に近づくまでは政策金利は高止まりし、短期金利も高止まりすることが想定され、ヘッジ外債投資には厳しい環境が続くものと思われます。一方、利上げに伴い長期金利が上昇していることから、金融引き締めを受けた景気減速懸念等により、長期金利の上昇が一服すれば、高い利回りが期待できる資産として、為替ヘッジなしの外国債券に資金が集まることも考えられます。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2022年05月26日号

- 【金融市場動向】金融引き締め政策転換でインフレ落ち着くか

- 2020年12月10日号

- 【金融市場動向】米ドル安傾向はこのまま継続するのか

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。