金融市場NOW

金融引き締め政策転換でインフレ落ち着くか

2022年05月26日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

インフレが落ち着けば、安定した収益が見込まれる債券市場に資金流入も

- 世界的なインフレ圧力の高まりを受けて、多くの主要国・地域の中央銀行がこれまでの金融緩和政策から金融引き締め政策に転換。

- インフレが落ち着けば、利子収入から相対的に安定した収益が期待される債券市場が見直される可能性も。

インフレ圧力から金融引き締め政策に

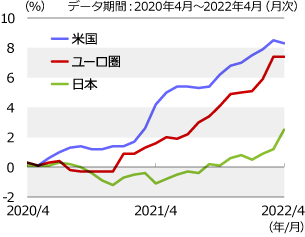

グラフ1:日米欧の消費者物価指数の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

2021年半ば以降、新型コロナウイルス感染拡大による物流網の混乱や人手不足を原因として、世界的にインフレ圧力が強まっています(グラフ1)。高まるインフレ圧力を受けて、多くの主要国・地域の中央銀行はコロナ禍からの景気回復を支援するための金融緩和政策から、インフレ抑制のための金融引き締め政策に舵を切りつつあります。

金融引き締めを受けて長期金利は上昇基調

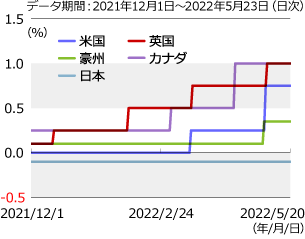

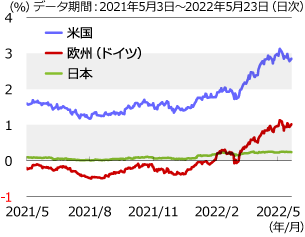

2021年12月に英国が主要先進国・地域の中で一番最初に利上げを開始しました。2022年に入り、カナダ、米国、オーストラリアなどの国で次々と利上げが行われています(グラフ2)。また、現時点では利上げを開始していないECB(欧州中央銀行)も早ければ7月にも利上げを実施するとの見方が優勢となっています。インフレ圧力の高まりと金融政策の転換を受けて、各国の長期金利は上昇基調にあります。一方、日本のインフレ率が欧米に比べて低いこともあり、日銀が金融緩和を継続する姿勢を示していることから、日本の10年国債利回りの上昇幅は限定的となっています(グラフ3)。

グラフ2:主要国の政策金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ3:日米欧の10年国債利回りの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

インフレが落ち着けば債券に資金流入も

足元ではインフレ圧力が高い環境が続いているものの、4月の米国CPI(消費者物価指数)の前年同月比上昇率が前月から低下するなど、インフレがピークを迎えつつあるとの見方も出てきました。今後も継続的に利上げが実施されることが見込まれており、インフレ率は徐々に低下していくことも予想されます。インフレが落ち着けば、各国の長期金利の上昇(価格は低下)も一服することが想定されます。利子収入から相対的に安定した収益が期待できる債券市場に資金が流入することも考えられます。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2022年10月03日号

- 【金融市場動向】世界的な利上げを受けて、岐路に立たされるヘッジ外債

- 2020年12月10日号

- 【金融市場動向】米ドル安傾向はこのまま継続するのか

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。