金融市場NOW

米ドル安傾向はこのまま継続するのか

2020年12月10日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米国景気回復による緩やかな米国金利上昇が米ドル安の歯止めに

- 3月に高値をつけた米ドルは、強力な金融緩和政策を背景に下落基調が続いている。

- “バイデン新政権”での積極的な財政出動などを想定し、1ドル=100円割れの水準を予測する声もあるが、ワクチン接種や経済対策により本格的に景気が回復すれば、米ドル反転の材料に。

米ドル安傾向続く

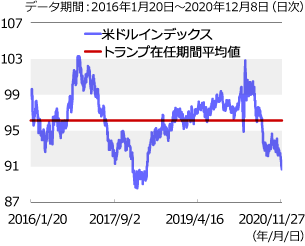

グラフ1:米ドルインデックスの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

新型コロナウイルス感染拡大による急激な経済活動の停滞から、当初は資金繰りの悪化が危惧されたことで、決済通貨として米ドルの需要が高まりました。3月20日に高値を付けた米ドルインデックス(米ドル実効レート)ですが、その後は世界的な経済活動の再開につれて低下基調となりました。足元ではトランプ大統領在任期間の平均値を大きく下回る水準で推移しています(グラフ1)。ドル安基調が続く背景には、高まった米ドル需要への巻き戻しの動きや米金融当局のゼロ金利政策導入による米国金利の大幅低下があると見られます。

1ドル=100円を切る水準を予測する声も

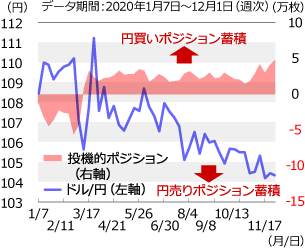

グラフ2:投機的ポジションの推移とドル/円相場

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

米ドルは、対円でも円高・ドル安傾向で推移しており、円買いの投機的ポジションが積みあがっています(グラフ2)。次期米大統領に就任が確実となっているバイデン氏が財務長官候補にハト派(金融緩和推進派)で知られるイエレン前FRB議長を指名したことは米ドルの先安感を高めています。また、バイデン氏の積極的な財政出動意向も財政赤字拡大を通じた米ドルの信認低下に繋がると見られています。一部投資家は1ドル=100円割れの水準を予測しています。

円高傾向は続くのか?

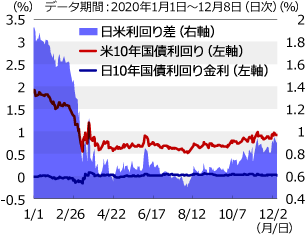

グラフ3:日米10年国債利回りの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

来年1月大統領就任予定のバイデン氏は、就任後国民に100日間のマスク着用を要請するなど、積極的に感染対策に取り組む姿勢を示しています。またワクチン接種が開始されれば、経済活動正常化への期待が現実味を帯びてくると思われます。追加経済対策による財政出動も、与野党協議で事前の想定より少額となり、財政への負担は軽減されると見られています。感染対策、追加経済対策などにより景気が回復軌道に乗れば、米国金利は緩やかな上昇基調となり、日米金利差がコロナ前(年初)の水準まで拡大することも想定されます(グラフ3)。また、財政負担が想定より軽減されることも足元の米ドル安傾向に一定の歯止めをかける材料になると思われます。今後、ワクチン接種などにより感染拡大が収束に向かい、米国景気が本格的に回復することとなれば、足元の米ドル安進行も抑制されていくものと思われます。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2022年10月03日号

- 【金融市場動向】世界的な利上げを受けて、岐路に立たされるヘッジ外債

- 2022年05月26日号

- 【金融市場動向】金融引き締め政策転換でインフレ落ち着くか

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。