金融市場NOW

急激な金利低下の反動が懸念される

2019年03月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

景気後退観測を過剰に織り込んでいる可能性も

- FRB(米連邦準備制度理事会)の経済見通しの下方修正等を背景に、主要国で金利の低下が加速。一部では欧米等の利下げを織り込む動きも。

- 今後の経済指標等によっては反動も。金利低下で堅調なセクターが調整色を強める可能性も。

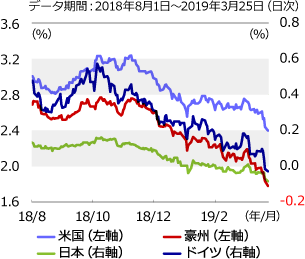

主要国の金利低下が加速しています。2018年11月に約7年半ぶりとなる3.25%近辺まで上昇した米国10年国債金利は3月25日時点では2.4%台と約1年3ヵ月ぶりの水準まで、また、一時プラス圏に浮上していた日本やドイツは再びマイナス圏に低下しています。豪州は2.0%を下回り、過去最低水準を記録しています(グラフ1)。足元の急激な金利低下の要因として以下が考えられます。

- 経済見通しの相次ぐ引き下げ:OECD(経済協力開発機構)は3月6日(何れも現地時間)、19年の世界経済成長率見通しを前年比3.3%増と前回(18年11月)より0.2%、ECB(欧州中央銀行)は7日、ユーロ圏(通貨ユーロを採用する19ヵ国)の同見通しを1.1%増と、前回(18年12月)より0.6%引き下げました。またFRB(米連邦準備制度理事会)は20日、米国の同見通しを前回(18年12月)から0.2%下方修正し、2.1%増としました。

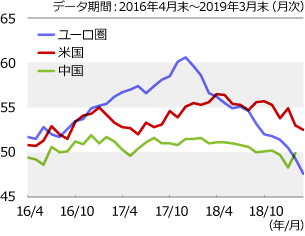

- 主要国製造業PMI(購買担当者指数)の悪化:IHSマークイットが3月22日に発表した3月のユーロ圏製造業PMI(速報)は好不況判断の目安とされる50を2月に続いて下回り、約6年ぶりの低水準を記録しました。また米国は50を超えてはいるものの、2017年6月以来の水準に低下しました(グラフ2)。

- 不況入りの前触れとされる長短金利の逆転:長期金利が短期金利を下回る「逆イールド」は不況の前触れとされます。米国で3月22日、11年半ぶりに10年国債金利が財務省証券(TB)3ヵ月物金利を下回り、不況入り懸念が高まりました。

グラフ1:主要国の10年国債金利推移

- 出所:ブルームバーグのデータをもとニッセイアセットマネジメントが作成

グラフ2:主要国の製造業PMI推移

- ※中国は2016年4月末~2019年2月末

- (注)ユーロ圏・米国:IHSマークイット

中国:Caixin(財新)/IHSマークイット - 出所:ブルームバーグのデータをもとニッセイアセットマネジメントが作成

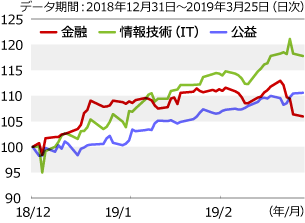

グラフ3:米国ITセクター等の推移

- ※2018年12月31日=100として指数化

- (注)S&P500指数ベース

- 出所:ブルームバーグのデータをもとニッセイアセットマネジメントが作成

悪化を示す経済指標が増えつつあると思われるものの、経済対策等を背景に2月の中国製造業PMIが前月より改善する(グラフ2)、2月の米国時間当り賃金(前年同月比)が3.5%増と18年12月に続いて再び09年3月以来の高水準に上昇する等、経済の好調さを示すデータもあります。足元の金利低下は冴えない経済指標等を過剰に織り込んでいる可能性があり、今後の経済指標等によってはその反動も懸念されます。金利低下等を背景に、米国株式市場では利鞘縮小の思惑で金融セクターが売られる一方、相対的に利回りの高い公益セクターや、景気後退下でも高い成長が期待される情報技術(IT)セクターが堅調に推移しています(グラフ3)。しかし、金利が反動で上昇する場合、ITや公益セクターは調整色を強めることも考えられます。

金融市場動向

関連記事

- 2023年02月22日号

- 【金融市場動向】先行投資が加速 デジタルヘルスケア企業の躍進に注目集まる

- 2023年01月17日号

- 【金融市場動向】限りある水産資源 持続可能な漁業の実現へ

- 2022年12月01日号

- 【金融市場動向】金融教育の推進で持続可能な社会の実現へ

- 2022年10月19日号

- 【金融市場動向】“安全な水”を利用できる社会の実現へ

- 2022年10月18日号

- 【マーケットレポート】総合チャート集(株価・為替・金利・REIT等)2022年10月

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。