金融市場NOW

金融教育の推進で持続可能な社会の実現へ

2022年12月01日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

大人から子どもまで、幅広い層に向けた金融教育を強化

- 日銀の資金循環統計によれば2022年6月末時点での家計金融資産は2,007兆円と、過去2番目の高水準。

- 内訳では、現金・預金の割合が最も高く、家計資産の大半が現金・預金に滞留しているのが現状。

- “貯蓄から投資へ”の移行により、すべての人が経済的に自立し持続可能な社会を実現することが期待される。

家計金融資産の大半が預貯金に滞留

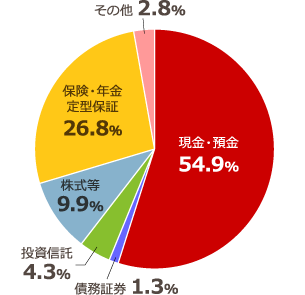

グラフ1:家計金融資産に占める現預金の割合は高い

- ※家計金融資産の構成(2022年6月末時点)

- 出所:日本銀行のデータをもとにニッセイアセットマネジメントが作成

日銀の資金循環統計によれば、2022年6月末時点での家計金融資産は前年同期比1.3%増の2,007兆円と、2021年12月末時点の2,014兆円に次ぐ、過去2番目の高水準となりました。

内訳では、現金・預金の割合が最も高く(グラフ1)、前年同期比2.8%増の1,102兆円と2005年3月末以降で過去最高となっています。

2001年4月に発足した小泉政権が『骨太の方針』で、“貯蓄から投資へ”のスローガンを掲げ、預貯金中心から株式投資などのへの切り替えを推奨してきたものの、家計資産の大半が現金・預金に滞留しているのが現状です。

貯蓄から投資への流れで持続可能な社会の実現へ

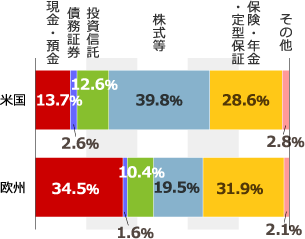

米国や欧州の家計金融資産の内訳を見てみると、株式等や投資信託の割合が高くなっています(グラフ2)。“貯蓄から投資へ”が進まない原因の1つとして、欧米に比べ資産形成に必要な金融や経済の基礎知識を学ぶ機会が少ないことなどが挙げられています(グラフ3)。

グラフ2:欧米は日本に比べ株式・投資信託の割合が高い

- ※欧米の家計金融資産の構成(2022年3月末時点)

- *四捨五入で表記しているため、合計が100にならない場合があります。

- 出所:日本銀行のデータをもとにニッセイアセットマネジメントが作成

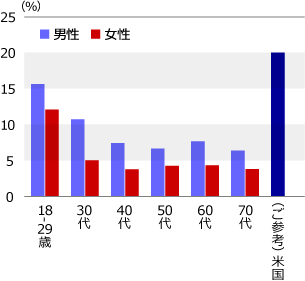

グラフ3:日本は学校などで金融教育を受ける機会が少ない

- ※「在籍した学校、大学、勤務先において、生活設計や家計管理についての授業などの金融教育を受ける機会はありましたか」という質問に対し「受ける機会があり、自分は受けた」と答えた人の割合

- *日本の人口構成とほぼ同一の割合で収集した18~79歳の30,000人を対象に、インターネットによるアンケート調査(2022年)

- 出所:金融広報中央委員会「金融リテラシー調査」をもとにニッセイアセットマネジメントが作成

米国では国家戦略として金融教育を推進しています。米国経済教育協議会によれば、全米のおよそ半数の州が金融授業の受講を義務付けています。また、大手金融や地域企業が金融教育をサポートする活動が活発で、幼少期より金融や資産運用を学ぶ機会が与えられています。

岸田首相は、投資から得られる所得、資産所得を増加させる『資産所得倍増計画』を実現する方針を示しており、大人から子どもまで幅広い層に向けた金融教育の強化で、貯蓄から投資へのシフトを進めていく見込みです。

金融広報中央委員会の『金融教育プログラム』では、金融教育は経済の仕組みを理解することで、社会が抱える様々な課題に関心を持ち、自身が公正で持続可能な社会の形成を意識して考え、自ら行動する態度を養うものとしています。

金融や経済に関する知識や判断力が高まることで、預貯金に滞留する家計金融資産が投資に向かい、すべての人が経済的に自立した持続可能な社会を実現することが期待されます。

金融市場動向

関連記事

- 2023年02月22日号

- 【金融市場動向】先行投資が加速 デジタルヘルスケア企業の躍進に注目集まる

- 2023年01月17日号

- 【金融市場動向】限りある水産資源 持続可能な漁業の実現へ

- 2022年10月19日号

- 【金融市場動向】“安全な水”を利用できる社会の実現へ

- 2022年10月18日号

- 【マーケットレポート】総合チャート集(株価・為替・金利・REIT等)2022年10月

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。