金融市場NOW

欧州委員会がユーロ圏の経済見通しを下方修正

2018年11月15日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

イタリアの財政リスク懸念等ユーロ圏経済の先行きに不透明感が増す

- EU(欧州連合)の欧州委員会が最新の経済見通しで、2019年の経済成長率予想を下方修正。

- 2018年7~9月期の実質GDP(国内総生産)成長率(前期比・年率)の鈍化等、ユーロ圏経済は減速傾向を強めつつある。英国のEU離脱を巡る交渉の遅れ、イタリアの予算案を巡る財政リスク懸念等、ユーロ圏経済は先行きの不透明感を強めつつあるように思われる。

ユーロ圏経済成長率見通しを1.9%に下方修正

EU(欧州連合)の欧州委員会は、11月8日に公表した経済見通し(2018年秋号)の中で、2019年の実質GDP成長率(前年比)を、前回(2018年夏号)の+2.0%から+1.9%に下方修正しました。+2%を割り込めば3年ぶりとなります(表)。

表:欧州委員会の経済見通し(2018年秋号)

(%)

| 項目 | 実質成長率(前年比) | 物価上昇率(前年比) |

|---|---|---|

| 2018年 | 2.1<2.1> | 1.8<1.7> |

| 2019年 | 1.9<2.0> | 1.8<1.7> |

| 2020年 | 1.7<-> | 1.6<-> |

足元の景気は減速傾向を強める

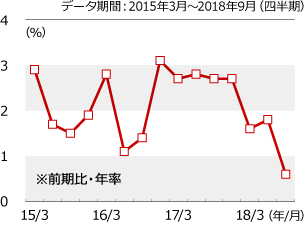

グラフ1:ユーロ圏実質GDP成長率

ユーロ圏の足元の景気は減速傾向を強めつつあります。ユーロ圏の2018年7~9月期の実質GDP成長率は前期比・年率換算で+0.6%と、2014年4~6月期以来約4年ぶりに+1.0%を割り込みました(グラフ1)。景気の先行指標ともされる製造業のPMI(購買担当者景気指数)は10月に2016年8月以来の低水準まで悪化しています。9月から欧州で導入された新たな自動車の排ガス検査で、同月のユーロ圏の新車販売台数が、駆け込み需要の反動等により前年同月比で2割以上減少したことが、2018年7~9月期の経済成長率の鈍化に影響したと見られています。新車販売低迷の他に要因になったと見られるのが、中国向け輸出の減速です。

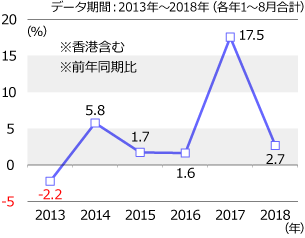

グラフ2:ユーロ圏から中国へのモノの輸出額(伸び率)

中国はユーロ圏にとって、米国、英国に次ぐ3番目に大きな輸出相手国です(注)。ユーロ圏から中国(香港含む)への2018年1~8月期のモノの輸出は、前年同期比+2.7%と、2017年1~8月期の同+17.5%から急減速しています(グラフ2)。

- 2017年の比率は、米国:7.3%、英国:6.9%、中国:4.7%。

ユーロ圏経済の先行き不透明感が増す

米中貿易摩擦に加え、ユーロ圏自身も自動車の関税等を巡り米国との貿易摩擦を抱えています。また現在、英国のEU離脱を巡る同国とEU間の交渉が大詰めを迎えていますが、その進展や英議会の対応次第では、英国とEUが離脱条件で折り合えず、合意無しの状態で2019年3月の離脱時期を迎えることも考えられます。更にイタリアの2019年予算案を巡るEUとの対立が深まっており、市場ではイタリアの財政リスクが懸念されつつあります。ユーロ圏経済を取り巻く環境は不透明感を増しつつあると思われ、経済の減速傾向が今後も続く可能性があるものと考えます。

金融市場動向

関連記事

- 2021年08月18日号

- 【金融市場動向】デンマーク・カバード債券の足元の状況について

- 2019年01月21日号

- 【金融市場動向】減速感を強めつつある欧州経済

- 2018年08月15日号

- 【金融市場動向】デンマークのビジネス環境ランキングは世界第3位

- 2018年05月28日号

- 【マーケットレポート】臨時レポート「ECB利上げ開始までの道のりは遠い」

- 2018年05月02日号

- 【金融市場動向】EUがIT大手企業の監視を強化

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。