金融市場NOW

GDPマイナス 9四半期ぶり

2018年05月23日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

個人消費の低迷と住宅投資の落ち込み

- 内閣府が発表した2018年1~3月期の実質国内総生産は前期比0.2%減となり市場予想を下回った。

- 個人消費の低迷や住宅投資の不振などを中心とした内需の落ち込みが主な要因か。

- 景気の減速は一時的との見方が強いものの、米中貿易摩擦や中東の地政学リスクは引き続き懸念材料か

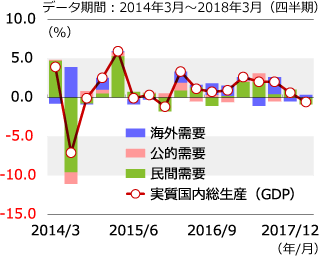

内閣府が5月16日に発表した2018年1~3月期の実質国内総生産(GDP、季節調整済み)速報値は、前期比0.2%減、年率換算では0.6%減となり市場予想を下回りました。マイナスとなったのは9四半期、2年3か月ぶりで、継続していた景気回復にブレーキがかかりました(グラフ、表)。大雪などの天候不順や、野菜やガソリンなど身の回り品の値上がりにより個人消費が低迷したことに加え、新設住宅着工戸数が減少した影響を受け、住宅投資も低調であったことが主な要因となりました。4~6月期以降は外需の持ち直しが期待され、景気が再度加速するとの見方が多いものの、引き続き円高や米中の貿易摩擦等のリスクが懸念材料となりそうです。GDPのおよそ6割近くを占める個人消費は、わずかながら2四半期ぶりのマイナスとなりました(グラフ、表)。

2017年10~12月期に前期比2.2%増加し、成長をけん引した輸出も2018年1~3月期は同0.6%増とやや伸び悩みました(表)。アメリカやアジア向けの自動車の輸出が好調であった一方で、スマートフォン関連の電子部品などの輸出が減ったことから、全体の伸びが鈍化しました。

非常に好調だったこれまでに比べ、景気回復の動きが若干弱まってはいるものの、世界経済が好調であることに変化はなく、景気の減速は一時的との見方が強いようです。一方で、米中貿易摩擦の激化や中東の地政学リスクを発端とした原油価格の高騰などは、景気の下押し要因として引き続き懸念されそうです。

グラフ:GDPは9四半期ぶりのマイナス

表:内需を中心に前期より下落が目立つ

| GDP | ▲0.2%(0.1%) |

| (年率換算) | ▲0.6%(0.6%) |

| 個人消費 | ▲0.0%(0.2%) |

| 住宅投資 | ▲2.1%(▲2.7%) |

| 設備投資 | ▲0.1%(0.6%) |

| 民間在庫 | ▲0.1%(0.1%) |

| 政府消費 | 0.0%(▲0.0%) |

| 公共投資 | 0.0%(▲0.4%) |

| 輸出 | 0.6%(2.2%) |

| 輸入 | 0.3%(3.1%) |

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年05月16日号

- 【金融市場動向】米国「二重の引締め」開始、出遅れが続く日本株

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年02月10日号

- 【金融市場動向】東証 市場再編 投資の活性化に期待高まる

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。