金融市場NOW

東証 市場再編 投資の活性化に期待高まる

2022年02月10日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

プライム市場は1,841社でスタート、上場維持基準の緩さなどの課題も

- 東証は4月4日より、現在の4つの市場をプライム、スタンダード、グロースの3市場に再編。各市場のコンセプトや位置づけを明確にし、国内外の投資家から幅広く投資資金を呼び込むことが狙い。

- 市場再編による企業意識の改革で、さらなる投資マネーの呼び込みが期待されるも、課題は残る。

東証再編、国内外から投資資金の呼び込み

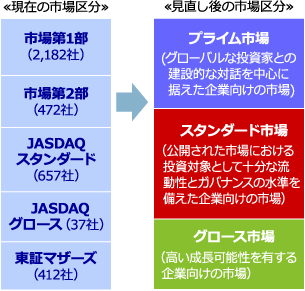

図1:2022年4月4日より東証は3つの市場へ

- ※東京証券取引所の市場構造の見直しのイメージ図

- *カッコ内は2021年12月末時点の上場企業数

- 出所:東京証券取引所のデータをもとにニッセイアセットマネジメントが作成

東京証券取引所(以下、東証)は4月4日より、現在の第1部、第2部、JASDAQ(スタンダード、グロース)、マザーズの4つの市場を、国際的な優良企業が集まるプライム、主に国内企業を対象にしたスタンダード、新興企業向けのグロースの3つの新しい市場に再編します(図1)。東証の市場再編の狙いには、各市場のコンセプトや位置づけを明確にすることで、投資家が企業価値を見極めやすくし、その結果、国内外の投資家から幅広く投資資金を呼び込むことがあるとみられます。

市場の肥大化が投資マネーを遠ざける要因に

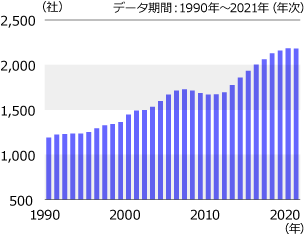

グラフ1:東証1部の上場企業数は増加傾向にある

- ※東証1部上場会社数の推移(各年年末時点)

- 出所:東京証券取引所のデータをもとにニッセイアセットマネジメントが作成

東証が市場の再編を検討し始めた背景の1つには、東証1部に上場する企業数の肥大化という問題があります。東証が戦後に取引を再開した1949年当時の495社から、およそ70年間で東証1部の上場企業数は4倍超にも増加しています(グラフ1)。ロンドン市場(約450社)や、ユーロネクスト・パリ(約800社)*と比べても、企業数の多さが目立ちます。また、東証の上場企業のおよそ6割が集中する東証1部には、流動性の低い企業や成長性の低い企業も散見されます。近年では、外国人投資家からは『投資先を見極めにくい』との声が出ており、世界の投資マネーを東証1部銘柄から遠ざける要因の1つにもなっているとの指摘もありました。

- 各証券取引所のデータより。ロンドン市場はプレミアム市場の上場企業数

新市場の活性化には課題も多い

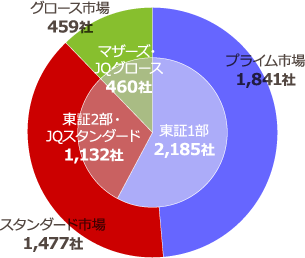

グラフ2:プライム市場は1,841社でスタートを切る

- ※新市場区分の選択結果(2022年1月11日時点)

- 出所:東京証券取引所のデータをもとにニッセイアセットマネジメントが作成

2021年12月末をもって企業の選定申請が締め切られ、現在の1部上場企業の約85%にあたる1,841社でプライム市場はスタートを切ることになります(グラフ2)。市場の肥大化が問題視される中、再編後も企業数にほぼ大差がないことから、基準の緩さや再編効果を疑問視する声も上がっているようです。 市場再編を通じ、企業の意識改革の向上や各市場の品質向上をめざし、国内外からさらなる投資マネーを呼び込むことが期待されるものの、新市場の活性化に向けて、多くの課題が残されているようです。

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年05月16日号

- 【金融市場動向】米国「二重の引締め」開始、出遅れが続く日本株

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年01月25日号

- 【マーケットレポート】臨時レポート「25日の日経平均株価 一時昨年来安値を更新」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。