金融市場NOW

米国「二重の引締め」開始、出遅れが続く日本株

2022年05月16日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米国株などと比較し、出遅れが続き割安な水準にある日本株

- 米国による「二重の引締め」開始が決定され、日本株も上値が重い展開が続く。

- 米国株などと比較し出遅れが目立つ日本株は割安とみられる水準に留まっており、一株当たりの利益も堅調。政府による政策期待などを背景に資金流入が期待される。

米国では大幅利上げとQT開始が決定

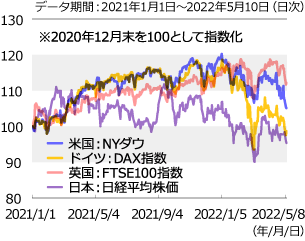

グラフ1:主な先進国株価の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

米金融当局は、高止まりするインフレ抑制のため、大幅な利上げとバランスシートの縮小(QT)開始を決定しました。「二重の引締め」が開始され、今後、更なる金融引締めペースの加速を警戒して、米国株は割高感が意識されやすいハイテク株などを中心に値幅の大きい不安定な相場展開が続いています。一方で米金融当局とは対照的に、日銀が緩和的な金融政策を維持しているにも関わらず、不安定な米国株の影響をうけ、日本株は上値が重い展開が続いています。各国の金融政策正常化への動きから、金利が上昇基調で推移し、主要先進国の株価も足元軟調に推移する中、日本株はドイツ株と並び出遅れが目立つ状況です(グラフ1)。

割安とみられる水準が続く

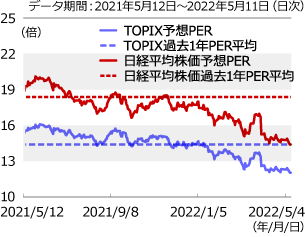

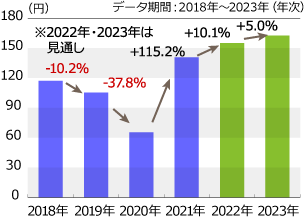

株価の割高・割安を判断する指標の一つである株価収益率(PER)は、コロナ禍による経済活動の制限で株価が下落したこともあり、直近1年平均でTOPIX(東証株価指数)が14倍程度、日経平均株価は18倍程度となっています。直近の予想PERは12倍程度(TOPIX)、14倍程度(日経平均株価)といずれも直近1年平均を下回っており、足元の日本株は割安であるとみることができます(グラフ2)。また収益面では、一株当たり利益についてはコロナ禍から急回復後、比較的堅調な成長見通しとなっています(グラフ3)。

グラフ2:日本株予想PERの推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

グラフ3:TOPIX一株当たり利益の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

本格的な経済活動正常化への期待

足元の円安の進行が、輸出関連企業の業績を押し上げる効果がある一方で、輸入価格の上昇が今後企業業績を圧迫するとの見方も出てきています。4月の東京都区部の生鮮品を除く消費者物価指数の伸び率は、約7年ぶりの高水準となりました。政府は上昇する物価への対策として石油元売りや中小企業などを中心とした支援策を打ち出しています。また、6月をめどに外国人観光客の新規受け入れを再開する調整に入ったと報じられています。7月の参院選を前に、本格的な経済活動正常化に向けた新たな経済政策や規制解除が打ち出される期待が高まり、出遅れ感の強い日本株への資金流入が期待されます。

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年02月10日号

- 【金融市場動向】東証 市場再編 投資の活性化に期待高まる

- 2022年01月25日号

- 【マーケットレポート】臨時レポート「25日の日経平均株価 一時昨年来安値を更新」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。