金融市場NOW

4月の日本株相場を読む(外国人投資家は買い越す傾向)

2018年04月11日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

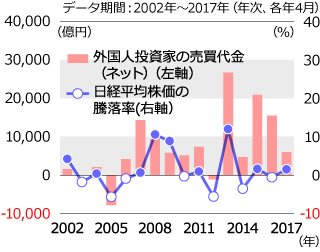

過去(2002年~2017年の4月)16回中14回買い越し

- 4月の外国人投資家の売買は2005年と2012年を除くすべての年で買い越しとなっている。買い越しとなった年の4月の日経平均株価(3月末比)の騰落率は上昇回数が下落回数を上回る。

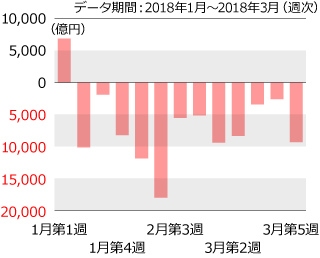

- 2018年に入り外国人投資家は1月第2週から3月第5週まで12週連続で9.4兆円を売り越す。先物のヘッジ売りも多く含まれていると思われ、買戻しが本格化すれば日経平均株価が急反発する可能性も。

データ取得が可能な2002年から2017年までの各年4月における外国人投資家の日本株(現物と先物の合計)の売買動向を見てみると、2005年と2012年を除くすべての年で買い越しとなっています。16回中、14回が買い越しです(グラフ1)。各年4月の日経平均株価の月間騰落率(3月末比)を見ると、買い越しとなった年(14回)の平均騰落率は2.4%の上昇、また14回中上昇が9回、下落が5回と上昇回数が下落の倍近くに及んでいます(グラフ1)。外国人投資家は今や日本の株式市場の売買代金の6割以上を占めており、今後の日本の株式市場を予想する上で、彼らの動向は注視していく必要がありそうです。

2018年に入り、外国人投資家が売り越し姿勢を強めています。週次ベースでは、2018年1月の第2週から3月第5週まで12週連続で日本株を売り越しており、この間の売り越し額は合計で9.4兆円にも上っています(現物が3.1兆円、先物が6.3兆円)(グラフ2)。週次ベースで連続して売り越した期間だけを対象にすると、今回の売り越し額は2015年8月の人民元切り下げを発端とした世界同時株安(チャイナショック)(売り越し額7.1兆円、2015年8月第3週~2015年10月第1週)を超える売り越し額となっています。データ取得が可能な2010年2月第1週以降では最大です。

今回の売り越し額の中には、その金額の大きさから米中貿易摩擦の深刻化を見据えたヘッジ目的や短期売買目的の先物売りが多く含まれているとみる向きもあります。貿易を巡る米中のさや当て激化から株価が下落する局面では買戻しの動き等が下支え役を果たすことも考えられます。一方、同貿易摩擦緩和の糸口が見え始めれば、買戻しを急ぐ動きから株価が急反発することも想定されます。これから主要企業の2018年1~3月期の決算発表が始まります。日本企業の好業績が改めて確認されれば、外国人投資家の買戻しを含む日本株買いをさらに後押しすることにもなりそうです。

グラフ1:4月は外国人投資家の買いが優勢となっている

先物は日経225先物、日経225mini、TOPIX先物、ミニTOPIX先物、JPX日経400先物の合計 出所:ニッセイ基礎研究所のデータをもとにニッセイアセットマネジメントが作成

グラフ2:年明け以降、外国人投資家は売り越し傾向

金融市場動向

関連記事

- 2023年01月18日号

- 【マーケットレポート】臨時レポート「日銀 金融緩和政策の現状維持を決定」

- 2022年10月31日号

- 【マーケットレポート】臨時レポート「日銀 大規模金融緩和の維持を決定」

- 2022年05月16日号

- 【金融市場動向】米国「二重の引締め」開始、出遅れが続く日本株

- 2022年04月27日号

- 【金融市場動向】金融機関 地方創生SDGs取り組みで重要な役割

- 2022年02月10日号

- 【金融市場動向】東証 市場再編 投資の活性化に期待高まる

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。