クオンツトピックス

No.14

混雑度とレラティブバリューによる日本株セクターローテーション戦略

2019年12月06日号

投資工学開発室

吉野 貴晶

金融情報誌「日経ヴェリタス」アナリストランキングのクオンツ部門で16年連続で1位を獲得。ビックデータやAI(人工知能)を使った運用モデルの開発から、身の回りの意外なデータを使った経済や株価予測まで、幅広く計量手法を駆使した分析や予測を行う。

投資工学開発室

髙野 幸太

ニッセイアセット入社後、ファンドのリスク管理、マクロリサーチ及びアセットアロケーション業務に従事。17年4月より投資工学開発室において、主に計量的手法やAIを応用した新たな投資戦略の開発を担当する。

セクターローテーション戦略は機能するか?

- クオンツ領域の投資手法を紹介

- 今回は日本株における東証17業種のセクターローテーション戦略がテーマ

今回は、「混雑度」と「レラティブバリュー」を指標とした日本株17業種セクターローテーション戦略の構築を目指します。両指標の上位セクター、下位セクターのリターン傾向を確認した上で、ネガティブスクリーニングとして併用し、混雑度が低いセクターと割高のセクターを除いたポートフォリオの構築を目指します。なお、この戦略は、当社が提供する運用戦略ではありません。

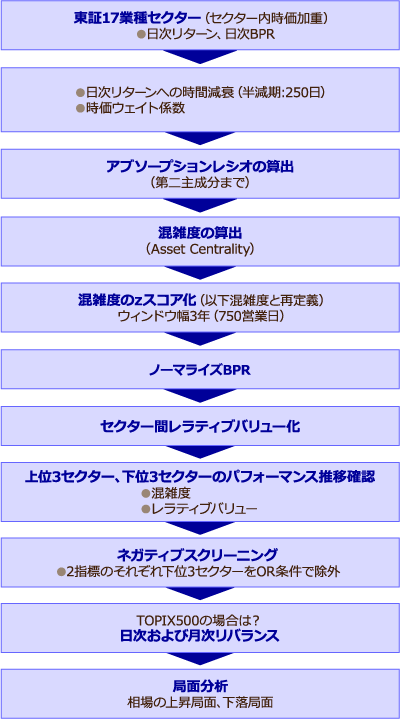

図1. 全体のスキーム図(本レポート)

元データの準備

1. 混雑度(Asset Centrality)

指標の一つとして、Asset Centrality(参考文献1)という値を算出します。計算手順は後述しますが、この指標から、各セクターがどれだけ混雑しているか(または混雑していないか)を計測します。混雑しているポジションとは、言わばみんなが買っていたり(売っていたり)するような偏った状態のポジションのことを指し、投資の世界ではCrowded tradeと言うことがあります。この混雑度を測る手法として、今回はAsset Centralityを使います。本レポート内では、Asset Centralityのことを「混雑度」と呼ぶことにします(そのポジションが混雑しているか否かを直接観測することは難しく、その代理変数としてAsset Centralityを利用します)。なお、混雑している、という言葉を聞くと、避けた方が良いポジションのように聞こえるかもしれません。一方、混雑しているということは、マーケットの参加者の注目度が上がっているとも言えます。例としては、株価が強く上昇しているようなポジションも混雑度は高くなります。一方で大きく下落しているポジションも同様です。このように、混雑度だけでは魅力的なポジションかどうか判断がつかない局面がありますので、他の指標(今回はレラティブバリュー、後述)と組み合わせた活用方法を検討します。

1-1 リターン系列への時間減衰の導入

元となる入力データとして日次リターンを利用しますが、まずデータを加工します。各セクターの日次リターンは過去2年間分を利用します。過去2年間分をウィンドウ幅としつつ、日次で計算していきます。厳密には、2年間分の代替として500日分(1年の営業日を250日程度として2年分)とします。加えて、より直近のデータの重要度を高めるために、時間減衰を導入します。半減期は250日となるように調整した係数を日次リターンに乗じます。

図2.日次リターンに乗じる時間減衰係数

1-2. セクターウェイトの考慮

各時点における各セクターのTOPIXに対する時価ウェイトを計算し、その平方根を取ります。これは、時価総額ウェイトが大きいセクターの影響度を相対的に大きくするためです(後述の主成分分析の過程で算出される分散共分散行列では2乗されるため、平方根を取っています)。

(式1)

(式2)

最終的には…

各時点tでの入力データ = t日リターン × t日時間減衰係数 × t日時価ウェイト係数

セクター間での混雑度の把握

1-3. アブソープションレシオの算出

混雑度算出の前段階として、まずアブソープションレシオ(レポート内でARと記載します)を計算します(参考文献1および2)。ARを計算するための数式は以下であり、主成分分析を利用した場合の、n番目の固有値迄の累積寄与率と同義です。今回の例でいうと、17セクターの値動きを見た際に、その値動きの特徴を上手く捉える軸(xy平面におけるx軸、y軸のようなもの)を主成分分析で新しく定義します。その後、新しく定義された軸、それぞれがどの程度17セクターのリターンにおける分散(リスク)を表現できているか、を示しています。

(式3)

1-4. 混雑度(Asset Centrality)の計算

日本株を構成する要素の単位を東証17業種と捉えた場合のARを計算したので、これを利用してさらに混雑度(参考論文1)を計算します。具体的には、主成分分析の第二主成分までで捕捉されるARを各セクターに按分します。計算式は以下になります。

(式4)

1-5. zスコア化

計算された混雑度ですが、そのままセクター間で比較すると問題があるかもしれません。それは、恒常的に高い業種や低い業種がいるかもしれないためです。そこで、相対感を表現するために加工します。具体的には、各セクターにおける、ウィンドウ幅を過去3年間とした場合のzスコアを採用します。本レポートでは、これ以降、zスコア化済みの混雑度を混雑度と再定義します。

(式5)

t日zスコア =

(t日混雑度 – 過去3年間の混雑度平均)/ (過去3年間の混雑度標準偏差)

1-6. セクター間で相対順位化

算出したzスコア化済みの混雑度を、さらに同日で17セクター内で順位化します。順位1がもっともzスコア化済みの混雑度が高いようにしています。例として、情報通信・サービスその他セクターの相対順位の時系列推移を以下に示します。

図3.混雑度の相対順位 (情報通信・サービスその他)

クオンツトピックス

関連記事

- 2025年04月04日号

- 【アナリストの眼】一度は読んでみたい「監査報告書」

- 2025年03月24日号

- 【アナリストの眼】米国におけるESGの動向と受託者責任

- 2025年03月24日号

- 大規模言語モデル(BERT)を用いたアナリストレポート解析

- 2025年03月21日号

- 機械学習を用いたシクリカル株投資(後編)

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「クオンツトピックス」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。