金融市場NOW

テーパリング加速でも堅調な米国株と出遅れる日本株

2022年01月20日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

コロナ禍からの景気回復下、先進国株の中で出遅れた日本株

- 2021年の先進国株は概ね堅調に推移。特に米国株は史上最高値を更新するなど年を通して堅調。

- 世界各国は感染対策と経済活動の両立を模索し、徐々に世界景気は回復軌道を取り戻す中、日本株は出遅れが目立つ。出遅れる日本株の中において、大型株は比較的堅調に推移。

概ね堅調であった2021年の先進国株式

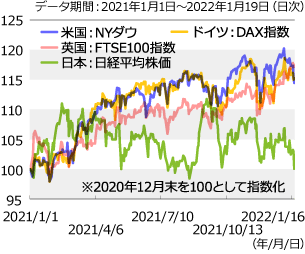

グラフ1:主な先進国株価の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

2021年の先進国株式市場は、概ね堅調に推移しました。年末には感染力が強いとされる新型コロナウイルス:オミクロン株の感染拡大で一時は不安定な相場展開となるものの、3回目のワクチン接種が開始され、新規感染者数の増加に比べ重症者が少ない傾向が徐々に明らかになると、経済活動停滞への過度な懸念が後退し、株価を押し上げました。米国株(NYダウ)は年末に史上最高値を更新するなど、2021年年間を通して18.7%上昇、ドイツや英国などの株価も上昇しました(グラフ1)。

利上げが想定される2022年の米国株は?

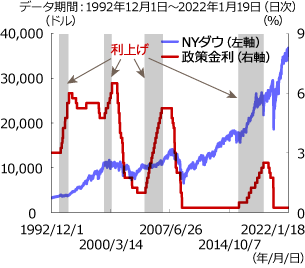

グラフ2:過去の利上げ時の米国株

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

先進国の中でも上昇が続く米国株は割高という見方が一部にあります。2021年12月のFOMC(米連邦公開市場委員会)ではテーパリング(量的緩和縮小)の加速が決定され、市場では今年3回程度の利上げが想定されています。金融政策の引締めは一般的に景気拡大期の後半に行われることが多く、株価にはマイナスとみられています。しかし過去の利上げ局面では、景気拡大による良好な企業業績などを材料に比較的堅調に推移しています(グラフ2)。今年の企業業績もコロナ禍からの反動で成長率が高かった昨年と比べ鈍化するものの、5%程度の一株当たり利益の成長が想定されています。

国内株は大型株が優位な状況

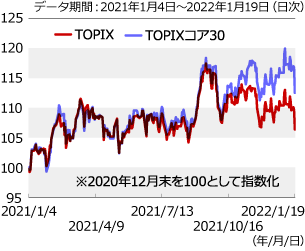

グラフ3:TOPIXとTOPIXコア30の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメント作成

新型コロナウイルスの感染拡大は収束に至っていないものの、世界各国は感染対策と経済活動の両立を模索し、徐々に世界景気は回復軌道を取り戻してきました。そうした状況下においても、日本株は出遅れ感が目立っており(グラフ1)、岸田政権の経済対策が本格的に遂行される2022年には出遅れ感の解消が期待されます。出遅れ感が強い日本株においては、大型株で構成されるTOPIX(東証株価指数)コア30が比較的堅調に推移しています(グラフ3)。感染者数の急増など、急激に投資家心理が悪化する局面では、比較的流動性の高い大型株を保有しておきたいという投資家の意向が働いていると思われます。目まぐるしい投資環境の変化が続くと想定される2022年は、投資対象国や大型株・小型株などの分類の選別が益々重要になると思われます。

金融市場動向

関連記事

- 2023年06月07日号

- 【金融市場動向】景気減速懸念が燻るなかでも生成AIの開発競争が激化

- 2023年03月27日号

- 【マーケットレポート】週間市場レポート (2023年3月20日~3月24日)

- 2023年03月20日号

- 【マーケットレポート】週間市場レポート (2023年3月13日~3月17日)

- 2023年03月06日号

- 【マーケットレポート】週間市場レポート (2023年2月27日~3月3日)

- 2023年02月27日号

- 【マーケットレポート】週間市場レポート (2023年2月20日~2月24日)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。