金融市場NOW

日銀短観(2019年12月調査)の概要

2019年12月18日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

日銀短観は景気の先行きに不安を残す結果に

- 日本銀行が発表した2019年12月の全国企業短期経済観測調査(短観、12月調査)において、大企業の業況判断指数(DI)は製造業・非製造業ともに悪化。先行きも回復の兆しは見えず。

- 設備投資計画は前回調査より改善しており、内需の堅調さを示唆。

- 事業計画の前提となる2019年度下期の大企業製造業の想定為替レートは106.90円。

大企業製造業・非製造業DIともに悪化

日本銀行が12月13日に発表した短観は、停滞を続けていた米中貿易摩擦協議や10月に実施された消費税引き上げ等が影響し、業況判断DIは大企業製造業・非製造業ともに前回調査より悪化となりました。

大企業製造業のDIは、前回調査より5ポイント悪化したプラスマイナス0となり、4期連続の悪化となりました(表1)。紙・パルプや石油・石炭製品が改善を示した一方で、業務用機械や自動車の悪化が目立ちました。先行きは、紙・パルプや石油・石炭製品の景況感が引き続き上昇する見込みであるものの、引き続き米中貿易摩擦の影響等による海外の需要減速が予想されていることから、自動車等の輸出企業を中心に景況感の悪化が見込まれています。

大企業非製造業のDIはプラス20と前回調査から1ポイント悪化しました(表1)。情報サービスや対事業所サービス等が引き続き堅調であった一方で、小売が2014年12月以来のマイナスを記録しました。先行きについては、大きく悪化した小売が反動から上昇する見込みであるものの、10月1日から実施された消費増税に伴う個人消費への影響等を背景に、非製造業は全般的に慎重な見方を示しているようです。

表1:日銀短観業況判断DI(2019年12月)

(「良い」-「悪い」、ポイント)

| 2019年9月調査 | 2019年12月調査 | |||||

|---|---|---|---|---|---|---|

| 最近 | 最近 | 先行き | ||||

| 変化幅(*1) | 変化幅(*2) | |||||

| 大企業 | 製造業 | 5 | 0 | -5 | 0 | 0 |

| 非製造業 | 21 | 20 | -1 | 18 | -2 | |

| 全産業 | 13 | 9 | -4 | 8 | -1 | |

| 中堅企業 | 製造業 | 2 | 1 | -1 | -4 | -5 |

| 非製造業 | 18 | 14 | -4 | 7 | -7 | |

| 全産業 | 12 | 9 | -3 | 3 | -6 | |

| 中小企業 | 製造業 | -4 | -9 | -5 | -12 | -3 |

| 非製造業 | 10 | 7 | -3 | 1 | -6 | |

| 全産業 | 5 | 1 | -4 | -4 | -5 | |

人手不足解消の兆しは現れず

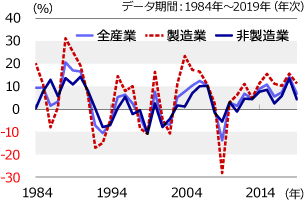

グラフ1:大企業設備投資計画の推移(12月調査)

- 出所:日本銀行のデータをもとにニッセイアセットマネジメント作成

2019年度の全産業の設備投資計画は6.8%となり(グラフ1)、前回9月の調査からの修正率はプラス0.2%となりました。引き続き、非製造業を中心に人手不足を背景とした省力化への投資需要等が追い風になるものとみられます。

想定為替レートは前回調査よりも円高方向に

事業計画の前提となる2019年度下期の大企業製造業の想定為替レートは106.90円となり、前回調査より円高となりました。しかし、米中貿易協議の第1段階合意や英国総選挙における保守党大勝の報道以降、1米ドル109円台で推移しており、現状の為替水準が継続した場合には、企業収益の押し上げも期待できそうです。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。