金融市場NOW

2019年度上期の対外・対内証券投資動向

2019年10月15日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

国内投資家による海外の中長期債投資が高水準

- 2019年度上期(19年4月~9月)の対外(日本→海外)証券投資は前年度同期比19%減の10兆9,820億円の買い越しとなった。株式・株式ファンド持分への買い越し額が同76%減となる一方、中長期債は同31%増に。国内金利の低下で日本の国債による運用が難しくなったこと等が要因か。

- 対内(海外→日本)証券投資における株式・株式ファンド持分は549億円の売り越しとなるも、売り越し額は前期(2018年度下期)の4兆1,984億円から大きく減少。

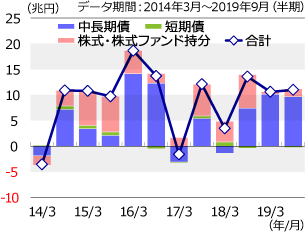

(1)対外証券投資は10兆円超の買い越し

グラフ1:対外証券投資動向

- 出所:ブルームバーグや財務省データをもとにニッセイアセットマネジメントが作成

財務省の「対外及び対内証券売買契約等の状況(指定報告機関ベース)」によると、2019年度上期(19年4月~9月)の対外証券投資(国内投資家の外債や外株等への投資)は10兆9,820億円(月次データの合計、以下同じ)の買い越しとなりました。内訳は、中長期債が9兆6,553億円の買い越し、短期債が2,465億円の売り越し、株式・株式ファンド持分が1兆5,732億円の買い越しとなっています(グラフ1)。

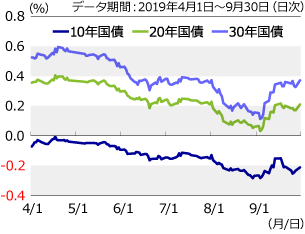

(2)中長期債の主な買い越し主体動向

グラフ2:国債金利(10年・20年・30年債)推移

- 出所:ブルームバーグや財務省データをもとにニッセイアセットマネジメントが作成

2019年度上期の中長期債の買い越し額は前年度同期比31%増加しています(グラフ1)。主な買い越し主体別では、年金基金の売買が含まれる信託銀行(信託勘定)が前年度同期比75%増の2兆7,541億円、生命保険会社が同52%増の2兆5,266億円、銀行が同38%増の2兆7,425億円、3主体合計で8兆232億円と、2016年度上期(8兆2,766億円)以来の高水準に達しています。2019年度上期は8月末頃にかけて国債金利の低下傾向が続きました。10年国債金利がマイナス幅を拡大させた他、満期までの期間の長い20年国債や30年国債の金利が一時0.2%を下回る水準まで低下しました(グラフ2)。日本の国債での運用が難しくなる中、為替リスクはあるものの、少しでも高い金利を求めて海外の中長期債に資金を投じる動きが強まったものと思われます。尚、上記3主体の2019年度上期の株式・株式ファンド持分への投資は702億円の売り越しとなっています。前年度同期(2018年度上期)は4兆3,116億円買い越していました。売り越しは2013年度下期以来です。

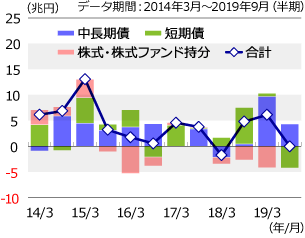

(3)対内証券投資は445億円の売り越し

グラフ3:対内証券投資動向

- 出所:ブルームバーグや財務省データをもとにニッセイアセットマネジメントが作成

2019年度上期の対内証券投資(海外投資家の日本債券や日本株等への投資)は445億円の売り越しとなりました。短期債の売り越しが影響しています。株式・株式ファンド持分は549億円の売り越しですが、前期(2018年度下期)の売り越し額4兆1,984億円比べて金額は大きく減少しています(グラフ3)。

金融市場動向

関連記事

- 2021年04月15日号

- 【金融市場動向】2020年度国内投資家の対外証券投資動向

- 2020年06月01日号

- 【金融市場動向】政府が第二次補正予算案を閣議決定

- 2019年11月01日号

- 【マーケットレポート】臨時レポート「日銀 10月金融政策決定会合で現状維持」

- 2019年10月28日号

- 【金融市場動向】2019年度上半期日本の貿易収支 2期連続赤字

- 2019年08月26日号

- 【金融市場動向】7月貿易統計 輸出が8カ月連続減少

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。