アナリストの眼

レート・ガバナンスを語る シリーズ第2回

掲載日:2012年11月21日

- アナリスト

-

投資調査室 井口 譲二

前回のレポートでは、会社組織が巨大化する中、「所有と経営の分離」ができ、効率的な組織運営が可能な「株式会社」形態が勝ち残ったこと。一方で、「経営者中心主義」の台頭により、エージェンシー問題(経営者と株主のインセンティブの差(エージェンシーコスト)」という弊害を生み出したことを議論しました。

本日は、実際に、このような問題に対し、会社組織は、どのように対処しているか、を考えたいと思います。

前回からの繰り返しとなりますが、(上場している)株式会社の基本的なガバナンスの仕組みは、「株主が、株主総会で、信頼に足る経営者を選任、経営を委任する」というものです。この経営者の「選任と委任」には、「株主が直接、経営者を選ぶ」と、「株主が、まず、経営にも通じた"プロの目利き"を選び、その"目利き"が、経営者を選任する」-という二つの方法があります。選挙制度に例え、前者を「直接選挙」、後者を「間接選挙」ということもあります。

日本企業のガバナンス形態

世界的にも珍しいことと思いますが、日本ではこの二つのガバナンス形態が並存しています。日本企業のガバナンス形態は、株主が直接、経営者を選ぶ「監査役会設置会社」方式(直接選挙)が主体でした。しかし、海外投資家へのアカウンタビリティ向上、経営への監督機能強化の観点から、2003年に(間接選挙である)委員会等設置会社が導入されました。(2006年の会社法施行に伴い、委員会設置会社となる)

委員会設置会社について少し補足説明します。基本思想は「監督と執行の分離」です。株主は、株主総会で取締役を選任、選任された取締役で構成される取締役会が執行役を選び、業務を委任します。また、取締役会の中に指名委員会、監査委員会、報酬委員会の3つの委員会を設置、業務を執行する執行役の選任・評価を通じ、経営の監視を行います。(また、各委員会のメンバーの過半数は社外役員と定められています)

「委員会設置会社」導入後10年近くたちますが、現状、東証上場企業の内、採用している会社はわずか51社。98%の企業が(東証上場企業:2,294社)監査役会設置会社となっています。この意味で、ガバナンスにおいては日本は「監査役会設置会社」主体の「直接選挙」の国といってもよいのかもしれません。(2011年東京証券取引所:コーポレートガバナンス白書より)

海外企業のガバナンス形態

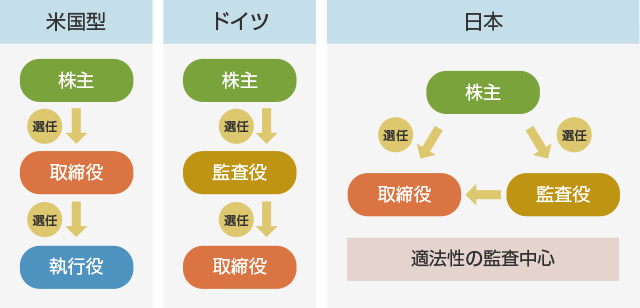

少し、海外に眼を転じてみましょう。下図のように、取締役会、監査役会という名称に違いはありますが、米国(アングロサクソン型)、ドイツとも「監督と執行の分離」が行われ、経営の監視機能が備わった「間接選挙」方式のガバナンス体制が採用されています。

特殊な日本のガバナンス構造

米国の場合、取締役会の構成は、過半は会社と利害関係がなく、独立した判断ができる"独立取締役"となっており、経営者中心主義を抑え、より株主を向いた経営を実施するための仕組みとなっています。また、ドイツでは監査役会の半分は従業員代表となっています。(ちなみに、日本では東証上場企業の約50%が社外取締役を採用しています。また、"取締役の1/3以上が社外取締役"となっている企業数は、197社で全上場企業の10%弱となっています)

といっても、米国でも社外から連れてきた取締役は、CEOが連れてきた「お友達」であり、形はあっても経営への監視機能がワークしないケースが往々にしてありました。この状況が劇的に変わったのは、2001年のエンロン事件後、取締役が経営監視の義務を果たしていないということで、株主から多額の損害賠償請求を受けたためといわれています。また、証券取引所のルール変更(取締役の過半は独立取締役、独立取締役だけの会合の開催の義務付け)も加わり、社外取締役の経営陣(CEO含む)に対する監視が厳しくなりました。著名な米大手コンピュータ会社のCEOが退任に追い込まれたのは有名な話です。

新しい日本のガバナンス形態

さて、話を日本のガバナンスに戻します。上の右図のように、日本の典型的なガバナンス体制である「監査役会設置会社」方式では、業務執行を行う「取締役会」と、監視機能を担う「監査役会」が並列の関係にあります。そして、「監査役会」には取締役の選任・評価をする機能がありません。この点に関し、欧米のガバナンス体制に慣れ親しんだ海外投資家を中心に、「経営監視機能が弱いのではないか?コーポレート・ガバナンスの責任が、監査役会にあるのか、取締役会にあるのか、わからない」といった疑念が生まれ、日本企業のコーポレート・ガバナンスは、実態以下の評価を受けることになっています。

このような環境下、コーポレート・ガバナンスを中心とした会社法の再改正論議が行われ、新しいガバナンス形態である「監査・監督委員会設置会社制度(仮称)」の検討が行われています。その仕組みを簡単にいえば、監査役会を取締役会の中に吸収し、監査・監督委員会を設置し、監査役も取締役と同等の権利を持つことにより、経営に対する牽制機能を強めるというものです。(監査・監督委員会メンバーの過半数は社外取締役)

日本のガバナンス方式が更にひとつ増えるということに戸惑いはあります。しかし、この枠組みにより、監査・モニタリング機能を強めることができ、投資家の評価を高めることができます。また、取締役に執行機能を残したいという役員の現場感覚を重視する企業の要望も満たし、ブレークスルー的な解決策につながる可能性もあると思っています。

以上、今回はガバナンス体制について述べてきました。

次回以降、「企業と株主の関係...スチュワードシップコード」、「ガバナンスを巡る環境の変化、ESGの登場」など、更にガバナンスの議論を深めたいと思います。

アナリストの眼

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「アナリストの眼」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。