金融市場NOW

米住宅 在庫積み増しで価格是正となるか

2022年04月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

住宅ローン金利上昇と価格高騰、販売件数は減少へ

- 米住宅ローン金利がおよそ11年ぶりに5.0%を超える。住宅ローン金利上昇と住宅価格の高騰により、足元では住宅販売件数が減少。

- 在庫不足の解消とともに住宅価格は緩やかに下落へ向かう可能性も。価格高騰が落ち着けば加速するインフレはピークを打つとの見方も。

住宅ローン金利は11年ぶりに5.0%を超える

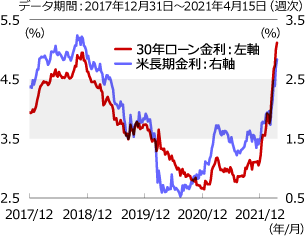

グラフ1:住宅ローン金利が11年ぶりに5%を超える

- ※米国10年国債の利回りと住宅ローン(30年固定)金利の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

コロナ禍からの急速な経済活動の正常化にともなう供給制約や、ロシアのウクライナ侵攻による資源価格の高騰などを受け、世界的にインフレが加速しています。

市場では、米連邦準備制度理事会(FRB)が5月の米連邦公開市場委員会(FOMC)において0.5%の利上げを決定し、保有資産縮小の開始を決定するとの見方が大勢を占めています。

FRBによる早期の金融引き締め観測から、米長期金利は4月19日に一時2.98%を付けるなど、上昇基調を強めています(グラフ1)。

長期金利の上昇を受け住宅ローン金利(30年固定)も上昇し、2011年以来約11年ぶりに5.0%を超えました(グラフ1)。住宅ローン金利の上昇は、若年層や初めて住宅を購入する人々の購入意欲を損なう要因となっているとみられます。

在庫積み増しで住宅価格は下落する可能性も

コロナを契機に住宅需要が高まったこと、サプライチェーンの混乱による建築資材の高騰や人材不足で、米国の住宅価格(中古)は1年間で15.0%上昇*しています。

- 2022年3月時点の中古住宅価格の対前年同月比。

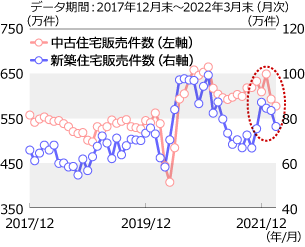

2022年3月の住宅販売件数は、新築が前月比-8.6%、中古が同-2.7%となりました(グラフ2)。また、新規の住宅ローンの申請件数も、昨年から4割減となり、金利上昇と価格高騰の影響は、これまで好調であった住宅販売に現れ始めています。

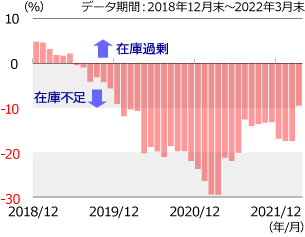

経済活動の再開で人材確保が進み、価格高騰の要因の1つとなっていた建築の遅れが解消しつつあるようです。住宅在庫の積み増しが進むこととなれば(グラフ3)、需給の改善により住宅価格は緩やかに下落する可能性もありそうです。

消費者物価指数(CPI)に占める住居費の割合は約30%と大きく、昨今の住宅価格の高騰がインフレに拍車をかけているものとみられます。

住宅販売件数の減少や在庫の積み増しにより、今後、価格高騰が落ち着けば、加速するインフレはピークを打つとの見方もあるようです。

グラフ2:住宅販売件数は新築・中古ともに減少

- ※米国住宅(新築・中古)販売件数(季節調整済み、年率換算)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

グラフ3:在庫不足は徐々に解消へ向かうか

- ※中古住宅在庫件数(前年同月比)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

金融市場動向

関連記事

- 2023年12月14日号

- 【マーケットレポート】臨時レポート「12月FOMC 3会合連続で政策金利の据え置きを決定」

- 2023年11月02日号

- 【マーケットレポート】臨時レポート「10月FOMC 2会合連続で政策金利の据え置きを決定」

- 2023年09月21日号

- 【マーケットレポート】臨時レポート「9月FOMC 政策金利の据え置きを決定」

- 2023年07月27日号

- 【マーケットレポート】臨時レポート「7月FOMC 0.25%の利上げを決定」

- 2023年05月09日号

- 【マーケットレポート】臨時レポート「5月FOMC 3会合連続の0.25%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。