金融市場NOW

デンマーク経済と住宅投資環境のポイント『幸せ(Happiness)の国』と称されるデンマークの経済と住宅環境のポイントをご紹介します。

2020年08月25日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

デンマーク経済について

デンマーク経済のポイント1 生産性が高い国

国の経済規模を表す国内総生産(GDP)や人口で見た場合、デンマークは決して大国とは言えません。しかし、生産性を示す1人当りGDPでは、デンマークは世界でもトップクラスとなっています。

表1:主要国(日・米・欧)の世界ランキング(2018年時点)

<GDP>

| 米国 | 1位 |

|---|---|

| 日本 | 3位 |

| ドイツ | 4位 |

| 英国 | 5位 |

| フランス | 6位 |

| イタリア | 8位 |

| スペイン | 13位 |

| デンマーク | 38位 |

<人口>

| 米国 | 3位 |

|---|---|

| 日本 | 10位 |

| ドイツ | 17位 |

| 英国 | 21位 |

| フランス | 22位 |

| イタリア | 23位 |

| スペイン | 30位 |

| デンマーク | 110位 |

<1人当りGDP>

| 米国 | 9位 |

|---|---|

| デンマーク | 10位 |

| ドイツ | 18位 |

| フランス | 21位 |

| 英国 | 22位 |

| 日本 | 26位 |

| イタリア | 27位 |

| スペイン | 32位 |

- 出所:IMFのデータをもとにニッセイアセットマネジメント作成

デンマーク経済のポイント2 財政が健全な国

日・米・欧の主要国と比較して、デンマークの財政赤字・政府総債務残高は相対的に低い水準に抑えられていることから、財政基盤が健全な国であるということができそうです。

グラフ1:日・米・欧主要国の政府総債務残高、財政収支、格付比較

- 出所:IMF、ブルームバーグのデータをもとにニッセイアセットマネジメント作成

- 政府総債務残高(対GDP比)、財政収支(対GDP比):2019年のIMFの予測値

- 格付:S&Pの自国通貨建長期債務格付(2020年8月19日時点)

デンマークの住宅投資環境について

デンマーク住宅投資環境のポイント1 リノベーションで資産価値を維持

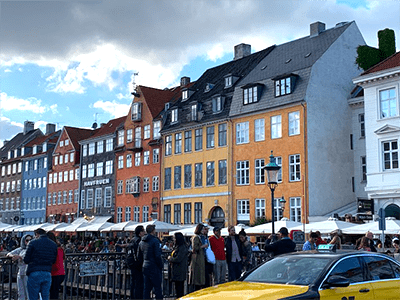

木造建築が中心である日本の住宅の耐用年数はおよそ30年程度とされ、築年数の経過とともに資産価値が低下していくのが一般的です。デンマークでは、レンガ造り等の古い住宅などをリノベーション*して住むのが一般的です。定期的なリノベーションにより住宅等の資産価値が保たれることで、長期にわたり活用されています。

- 既存の建物に大規模な工事を行うことで、性能を向上させたり、資産価値を高めたりすること。

図:デンマークの街並み

出所:デンマークにてニッセイアセットマネジメントが撮影

デンマーク住宅投資環境のポイント2 耐用年数が長い

デンマークの住宅などはレンガ造りが一般的です。日本と比べて地震や台風などの自然災害が少なく、定期的にリノベーションを行うため、耐用年数が長く、首都コペンハーゲンには100年以上前に建てられたものも多数あります。なお、デンマークの住宅の約75%は40年以上前に建築されたものです。

グラフ2:デンマークの住宅の建築年分布(2020年時点)

- ※四捨五入をしているため、合計が100にならない場合があります。

- 出所:デンマーク統計局のデータをもとにニッセイアセットマネジメント作成

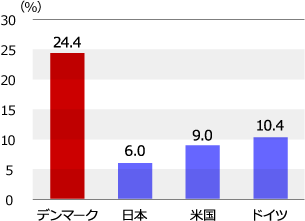

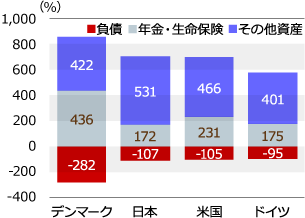

デンマーク住宅投資環境のポイント3 住宅ローン利用による節税効果

デンマークは、教育費(大学まで)・医療費・介護費・出産費などが無料ですが、その分、個人所得税の負担は諸外国と比較して重くなっています。住宅ローンの⽀払利息は、課税所得控除を受けることができるため、節税効果を期待して住宅ローンを利用する人が相対的に多いと考えられます。

グラフ3:個人所得税額(対GDP比)

グラフ4:家計の資産・負債比率(対GDP比)

- ※2018年時点

- 出所:OECDのデータをもとにニッセイアセットマネジメント作成

デンマーク住宅投資環境のポイント4 世界最大のカバード債券市場

デンマークでは住宅ローンを利用する人が多いことなどを背景に、複数の住宅ローンなどを裏付けとして発行されるカバード債券*は、世界でも最大級の市場規模(約49兆円)となっています。

- 複数の住宅ローン等を担保として発行される債券。多数の住宅ローン等をまとめて裏付け資産とし、ローンの借り手から返済される元利金 を、そのまま投資家に通過させて支払う仕組みの債券。発行体により信用補完されていることなどから相対的に信用力も高い。

グラフ5:欧州主要国のカバード債券の残高比較(2018年時点)

- * 1ユーロ=124.13円(2020年7月31日時点)で計算。

- 出所:欧州カバード・ボンド評議会のデータをもとにニッセイアセットマネジメント作成

デンマーク住宅投資環境のポイント5 住宅ローン延滞率は低水準を維持

デンマーク・カバード債券の裏付け資産となるデンマークの住宅ローン延滞率は、2003年以降およそ15年間、1.0%を下回る低水準で推移しています。デンマークは社会保障が充実しており、失業時にも手厚い失業手当が支給されることなどから、安定的な返済が可能となっていると考えられます。

また、リーマンショック前は約8.0%であった住宅ローン残高の伸び率は、近年では2.0~4.0%程度の水準を維持しており、住宅市場に過熱感はみられません。

グラフ6:日・米・デンマークの住宅ローン延滞率の推移

- 出所:ファイナンスデンマーク、住宅金融支援機構、ニューヨーク連銀のデータをもとにニッセイアセットマネジメント作成

- ※日本は12ヵ月平均値を表示

グラフ7:デンマークの住宅ローン残高増加率の推移

- ※前年同月比

- 出所:デンマーク国立銀行のデータをもとにニッセイアセットマネジメント作成

金融市場動向

関連記事

- 2023年03月17日号

- 【マーケットレポート】臨時レポート「3月ECB理事会 3会合連続で0.50%利上げを決定」

- 2023年02月03日号

- 【マーケットレポート】臨時レポート「2月ECB理事会 0.50%利上げを継続」

- 2022年12月16日号

- 【マーケットレポート】臨時レポート「12月ECB理事会 0.50%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。