金融市場NOW

世界の株式市場動向と見通し

2020年04月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

当面は成長株や大型株主導の展開が続こう

- 世界株式(MSCI World Index)(ドルベース)が回復傾向。4月20日時点では、2月12日高値から3月23日安値までの下げ幅の半値戻し水準まで上昇。

- 新型コロナウイルスの感染拡大による先行きの不透明感等から、当面は成長株や大型株が主導する展開となろう。感染終息の見通しが強まれば出遅れ株物色が本格化する可能性も。

(1)世界株式が回復基調

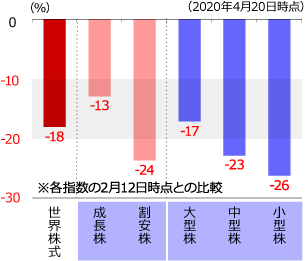

グラフ1:世界株式の状況

- 出所:ブルームバーグやファクトセット等をもとにニッセイアセットマネジメントが作成

2月12日に史上最高値を更新した世界株式ですが、新型コロナウイルスの感染拡大や原油価格の急落等を受け、3月23日にかけて34%下落しました。その後は、主要国政府による経済対策や中央銀行による金融緩和策の発動等を受けて持ち直し、4月20日時点では2月12日の高値を18%下回るところまで回復(グラフ1)。2月12日高値から3月23日安値までの下げ幅の半値戻し水準まで上昇しています。

(2)成長株と割安株及び規模別指数の状況

情報技術(IT)や半導体関連株が含まれる成長株の2月12日時点からの下落率は4月20日時点で13%。一方、金融株や電力・ガス等の公益株が含まれる割安株は24%となっています。規模別では、中小型銘柄に比べて業績が安定し、かつ流動性に富むとされる大企業銘柄が中心の大型株の下落率が中型株や小型株より小さくなっています(グラフ1)。

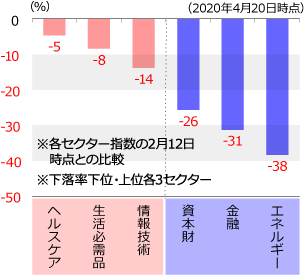

(3)セクター別指数の状況

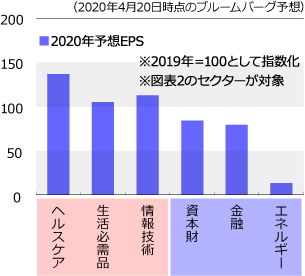

世界産業分類基準(GICS)による11セクターの内、下落率が小さい3セクターは、ヘルスケア、生活必需品、情報技術。一方、大きい3セクターは、エネルギー、金融、航空機製造企業等が含まれる資本財となっています(グラフ2)。尚、ブルームバーグ予想(4月20日時点)によると、下落率の小さい3セクターの2020年のEPS(1株当り利益)は2019年より増加、他方、下落率の大きい3セクターは減少が見込まれています(グラフ3)。

グラフ2:セクター別の状況

- 出所:ブルームバーグやファクトセット等をもとにニッセイアセットマネジメントが作成

グラフ3:EPS(1株当り利益)予想

- 出所:ブルームバーグやファクトセット等をもとにニッセイアセットマネジメントが作成

(4)今後の見通し

新型コロナウイルスの感染拡大による先行きの不透明感等から、当面は最先端分野で独自の高い技術力を誇る銘柄等、業績の拡大が期待される成長株や、売買量が多く流動性に富む大型株が相場のけん引役になるものと思われます。尚、新型コロナウイルスの感染終息の見通しが強まれば、出遅れセクターや銘柄のリバウンド狙いの買いが本格化することも考えられます。

- 成長株、割安株、セクター指数はMSCI World Index(ドルベース)基準

金融市場動向

関連記事

- 2023年03月13日号

- 【マーケットレポート】週間市場レポート (2023年3月6日~3月10日)

- 2020年03月10日号

- 【マーケットレポート】臨時レポート「世界同時株安 NYダウ2,000ドル超の下落」

- 2020年02月18日号

- 【マーケットレポート】週間市場レポート (2020年2月10日~2月14日)

- 2019年04月01日号

- 【マーケットレポート】週間市場レポート (2019年3月25日~3月29日)

- 2019年01月21日号

- 【マーケットレポート】週間市場レポート (2019年1月14日~1月18日)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。