金融市場NOW

拡大するリユース市場 GDPの下支えとなるか

2020年02月21日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

近年の人々の消費行動に変化

- 2019年10~12月期のGDP(速報値)は2018年7~9月期以来、5四半期ぶりのマイナス成長となる。

- 軽減税率の導入などが消費を下支えするも、個人消費は2014年4月の消費増税直後以来の落ち込み幅。

- 消費行動の変化によりリユース市場が拡大。市場拡大にともないGDPへの反映が検討されている。

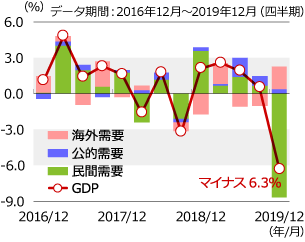

グラフ1:内需の減速によりGDPは大幅なマイナスに

- ※実質国内総生産(GDP)増減率の寄与度の内訳推移(前期比、年率)

- 出所:内閣府のデータをもとにニッセイアセットマネジメントが作成

内閣府が2月17日に発表した2019年10~12月期の実質国内総生産(GDP)速報値は、前期比で-1.6%、年率換算では-6.3%となり、2018年7~9月期以来、5四半期ぶりのマイナス成長となりました(グラフ1)。米中貿易摩擦の影響により低迷する外需を、個人消費と設備投資という2本の柱を持つ内需が支える構造が崩れ始めてきています。GDPの大半を占める個人消費は、前期比-2.9%となり、2014年4月の消費増税直後(2014年4~6月期:同-4.8%)以来、設備投資は同-3.7%となり、2018年7~9月期以来(同-4.2%)の大きな落ち込みとなりました。

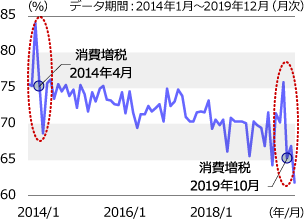

グラフ2:増税前に駆け込み需要と反動減がみられる

- ※平均消費性向(2人以上の勤労者世帯)の推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

軽減税率の導入やキャッシュレス決済に対するポイント還元などの政策が個人消費を下支えしたことから、駆け込み需要と反動減は前回の増税時よりも小さかったと言われますが、増税前後の製品別の消費支出を見ると、耐久財(家具や家電、自動車など)や半耐久財(衣服や家事雑貨、装飾品など)などへの支出低下が顕著に表れています。可処分所得のうち消費支出に当てられる額の割合を示す平均消費性向も、増税前後で前回の増税時と相応の水準で低下しています(グラフ2)。

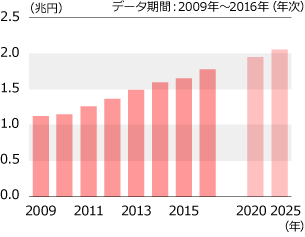

グラフ3:リユース市場は今後も拡大の見込み

- ※リユース市場規模の推移(2020年、2025年は予測値)

- 出所:環境省のデータをもとにニッセイアセットマネジメントが作成

近年、平均消費性向が低下基調であるのは、人々の節約志向の高まりなどが影響しているものと考えられますが、人々の消費行動に変化が表れていることも要因の1つであると考えられます。若年層を中心に“(新品を)買わずに(中古品を)安く買う”という傾向があり、リユース市場は拡大しつつあります(グラフ3)。同取引はモノの所有移転と見なされ、新たな付加価値を創出しないためGDPに計上されていません。現時点では2兆円に満たない市場ですが、今後市場が拡大するにつれ実際にお金の流れとGDPのかい離が大きくなると考えられ、将来的にリユース市場での取引をGDPに反映していくことが検討されています。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。