金融市場NOW

新興国の債務 過去最高水準に

2020年01月16日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

『過去50年で最も深刻』と世界銀行が警鐘を鳴らす

- 2018年時点の新興国の債務残高が55兆米ドル(およそ6,000兆円)となり、過去最高を更新。

- 主要先進国と比べ、相対的に金利水準の高い新興国へ投資資金が流入していることが要因か。

- 多額の米ドル建て債務を負う新興国にとって、米国金利と米ドルの動向は重要となる。

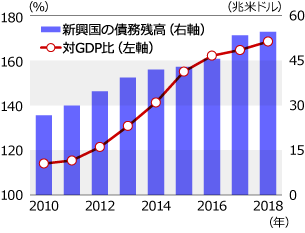

グラフ1:新興国の債務残高が過去最高となる

- データ期間:2010年~2018年(年次)

- ※新興国の債務残高とGDP比率の推移

- *非金融部門(民間部門+政府部門)

- 出所:国際決済銀行(BIS)のデータをもとにニッセイアセットマネジメントが作成

世界銀行が公表した新興国の債務に関する報告書によると、2018年時点の新興国の債務残高(公的部門と民間部門の合計)が55兆米ドル(およそ6,000兆円)となり、過去最高を更新しました(グラフ1)。世界的な低金利が要因であるとみられ、主要先進国の利下げ等を背景に昨今では債務の増加ペースを速めつつあり、世界銀行は『過去50年で最も深刻である』と警鐘を鳴らしています。

新興国の国内総生産(GDP)に対する債務の割合は2018年時点で168%となっており、新興国への資金流入が加速し始めた2010年から54ポイント増加しました(グラフ1)。2008年のリーマンショックに端を発した世界的な金融危機以降、主要先進国がハト派(金融緩和推進派)的な金融政策を継続していることから、世界の投資資金が相対的に金利水準が高い新興国へ流入していることが考えられます。

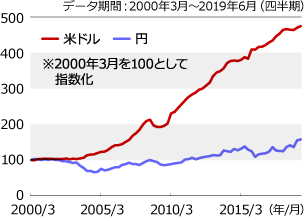

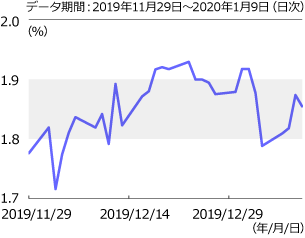

新興国の債務を通貨別で見た場合、米ドル建ての債務が急増しています(グラフ2)。しかし、今後は新興国の資金調達環境に変化が現れそうです。2019年12月の米国10年国債の利回りは、トランプ米政権が通商協議において中国との合意を成立させ、追加関税の発動を見送るとの見方が広がったことなどから投資家のリスク選好姿勢が高まり、上昇傾向で推移しました(価格は下落)(グラフ3)。足元の中東情勢を受け、米国金利は上下に振れる展開となっています。しかし今後、米国金利が再び上昇基調となった場合、多額の米ドル建ての債務を負う新興国は自国通貨安を通じて債務返済負担の増加などから、財政破綻の懸念も高まりそうです。

グラフ2:米ドル建て債務の増加が著しい

- ※新興国の通貨別債務残高の推移(非銀行部門向け)

- 出所:世界銀行のデータをもとにニッセイアセットマネジメントが作成

グラフ3:米国10年国債の利回りは一時急上昇した

- ※米国10年国債の利回り推移

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。