金融市場NOW

6月の工作機械受注は約4割減少

2019年08月01日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

中国向け受注の減少続く・米国や欧州向けも低迷

- 工作機械の需要は景気の先行指標とされる。2019年6月の工作機械受注は好不調の目安とされる1,000億円を2年8カ月ぶりに下回る。中国向けや自動車向け受注の減少が続く。

- 6月に一旦回復傾向となった機械株セクター(東証一部)は、7月に入ると下落基調に。米中貿易協議の進展等による業績改善期待が高まるまで、上値の重い展開となる可能性も。

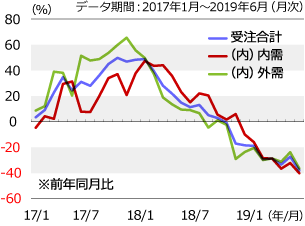

(1)6月の工作機械受注は前年同月比約4割減少

景気の先行指標とされる工作機械の需要が減少しています。日本工作機械工業会が7月23日発表した6月の工作機械受注(確報値)は前年同月比37.9%減の989億円で、好不調の目安とされる1,000億円を2016年10月(939億円)以来2年8カ月ぶりに下回りました。減少率は2009年10月(同42.5%減)以来の大きさです。受注額全体の約6割(構成比は全て2018年年間)を占める外需は同36.4%減の612億円、約4割の内需は同40.1%減の377億円でした(グラフ1)。

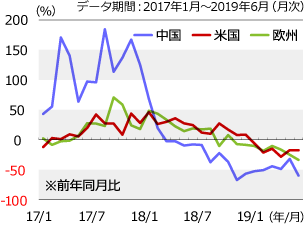

外需(国・地域別区分)では、その約3割を占める中国向けが前年同月比59.7%減となっています。前年割れは16カ月連続です。中国向けはスマート・フォン向け受注に支えられていましたが、2018年夏場あたりから米中貿易摩擦の影響等を受けて需要が急減しました。中国向け以外でも、外需の約3割を占める米国向けが6カ月、約2割を占める欧州向けが8カ月連続前年割れと減少が続いています(グラフ2)。

内需(業種別区分)では、その約3割を占める自動車向けの不振が目立っています。6月は前年同月比50.2%減と6カ月連続の前年割れとなり、減少率は2009年10月(同58.5%減)以来の大きさを記録しています。

グラフ1:工作機械受注(受注合計・内需・外需)

- 出所:ブルームバーグ、日本工作機械工業会データをもとにニッセイアセットマネジメントが作成

グラフ2:中国・米国・欧州向け工作機械受注

- 出所:ブルームバーグ、日本工作機械工業会データをもとにニッセイアセットマネジメントが作成

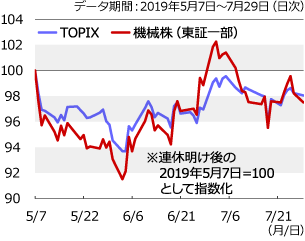

(2)機械株セクターは上値の重い展開か

グラフ3:TOPIXと機械株セクターの推移

- 出所:ブルームバーグ、日本工作機械工業会データをもとにニッセイアセットマネジメントが作成

トランプ米大統領が5月5日に、中国からの輸入品2,000億ドル分に対する追加関税率を最大10%から同25%に引き上げると表明したことで米中貿易摩擦が再燃し、工作機械関連銘柄を含む機械株セクターは5月下旬にかけて下げ足を速めました。その後、貿易協議の進展期待などを材料に一旦回復傾向入りしたものの、7月に入ると再び下落基調となりました(グラフ3)。工作機械受注の減少等を受けた業績の先行きに対する懸念が背景にあるものと思われます。

米中貿易協議の進展、中国景気の底打ち感の強まり、中国向け工作機械受注の回復といった支援材料により業績改善期待が高まるまで、機械株セクターは上値の重い展開となる可能性もありそうです。

金融市場動向

関連記事

- 2025年01月27日号

- 【マーケットレポート】臨時レポート「日銀1月 0.50%への追加利上げを決定」

- 2024年12月20日号

- 【マーケットレポート】臨時レポート「日銀12月 金融政策の現状維持を決定」

- 2024年11月01日号

- 【マーケットレポート】臨時レポート「日銀10月 金融政策の現状維持を決定」

- 2024年09月24日号

- 【マーケットレポート】臨時レポート「日銀9月 金融政策の現状維持を決定」

- 2024年08月01日号

- 【マーケットレポート】臨時レポート「日銀7月 追加利上げと国債買入れ減額計画を決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。