金融市場NOW

ユーロ圏製造業PMI 6年ぶりの低水準

2019年03月28日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

世界的な景気減速への警戒感から投資家の心理悪化

- ユーロ圏製造業PMIが約6年ぶりの水準まで低下。市場は世界的な景気減速を警戒。

- 景気後退期局面入りへの懸念が高まる中、比較的堅調なサービス業関連指標や強弱が入り混じる経済指標などを受けて、景気後退期に入ったと見るには時期尚早との見方も。

ドイツ製造業PMIの低下が大きく影響か

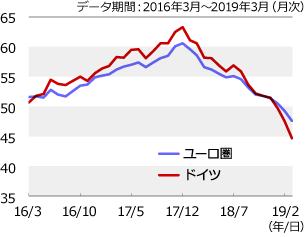

グラフ1:ユーロ圏※とドイツの製造業PMIの推移

- ※2019年3月データのみ速報値

- 出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

英HISマークイットが3月22日に発表した3月のユーロ圏製造業PMI(購買担当者指数:速報値)は47.6と好不況の境目を示す50を割り込みました。50を割ったのは2月に続き2ヵ月連続となり、約6年ぶりの低水準となりました。ユーロ圏内外へのモノやサービスの輸出低迷が経済活動の減速に繋がっているようです。また自動車産業の低迷や米中貿易摩擦の影響などから、ユーロ圏内の経済大国であるドイツの同3月製造業PMI(速報値)の3カ月連続低下(44.7)がユーロ圏全体の景況感悪化の背景にあると想定されます。ドイツとユーロ圏の指標悪化が世界的な景気減速懸念による投資家心理の悪化に繋がり、週末(22日)、週明け(25日)の主要国の株式は下落しました。3月7日の欧州中央銀行(ECB)の定例理事会では2019年の実質GDP(域内総生産)成長率見通しが+1.1%と前回(12月)から0.6ポイント下方修正されており、欧州委員会の経済見通しでも同様に成長率見通しが引き下げられていました。

物価は安定し、雇用環境は良好

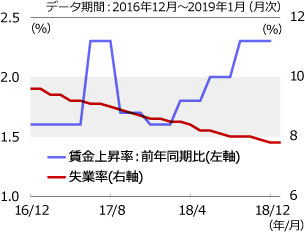

グラフ2:ユーロ圏※の賃金上昇率と失業率

- ※賃金上昇率は2016年第4四半期~2018年第4四半期

- ※ユーロ圏:通貨ユーロを採用する19ヵ国

- 出所:欧州連合統計局のデータをもとにニッセイアセットマネジメントが作成

一方で3月1日に欧州連合統計局から発表された1月の失業率は7.8%(季節調整済み)となり、前月(12月)から横ばいであるものの改善傾向が続いており、2018年10月~12月期の賃金上昇率は、前年同期比で+2.3%と2018年以降は上昇傾向を示し、雇用環境は堅調と言えます。また失業率が低下し、賃金が上昇する中においても物価は比較的安定しており、ECBの政策目標(2%程度)に届かないものの横ばいの状況が続いています。このような状況の中、一部の市場参加者は欧米を中心とした世界経済の景気後退局面入りは時期尚早とみる向きが多いようです。その理由として製造業PMIと同時に公表されたサービス(非製造業)PMIは52.7(ドイツは54.9)と50を上回り比較的堅調であることや、25日に公表された3月のドイツIfo景況感指数は前月比で+0.9ポイントの99.6となり市場予想(98.5)を上回るなど各経済指標は強弱が入り混じった数値となっていること、また欧州の主要貿易国であり米国との貿易摩擦などを背景に、景気減速感が漂う中国では大規模な景気対策が打ち出され、年後半にかけては中国を始め世界経済にプラスの効果が期待されることなどが考えられます。欧米金融当局はハト派(金融緩和推進派)姿勢に転じましたが、市場には世界的な景気減速に対する根強い警戒感もあり、各国の金融当局は当面難しい政策判断を迫られそうです。

金融市場動向

関連記事

- 2023年03月17日号

- 【マーケットレポート】臨時レポート「3月ECB理事会 3会合連続で0.50%利上げを決定」

- 2023年02月03日号

- 【マーケットレポート】臨時レポート「2月ECB理事会 0.50%利上げを継続」

- 2022年12月16日号

- 【マーケットレポート】臨時レポート「12月ECB理事会 0.50%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。