金融市場NOW

米住宅市場に鈍化の兆し

2018年10月30日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

住宅ローン金利の上昇による購入意欲の低下

- 米住宅指標に鈍化を表すものが増加しつつあり、好景気を支えてきた住宅市場に陰りが見え始める。

- 住宅価格の高止まりと上昇が続く住宅ローン金利が重荷となっていることが要因か。

- 住宅ローン金利の上昇を受けた消費者の購入意欲が低迷。住宅取得能力指数も低下している。

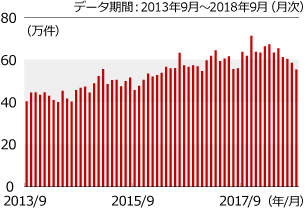

グラフ1:新築一戸建ての販売件数は減少傾向

景気拡大のけん引役のひとつとして、これまでの米国景気を支えてきた住宅市場に陰りが見え始め、鈍化を示す指標が増加しつつあります。

米商務省が10月24日に発表した9月の新築一戸建て住宅販売件数(季節調整済み、年率換算)は、前月比5.5%減少の55.3万戸となりました(グラフ1)。米利上げを受け上昇している住宅ローン金利が重荷となり、2016年12月以来、1年9ヵ月ぶりの低水準にまで落ち込みました。事前予想の約62.5万戸を大きく下回る結果となったことから、米国経済の先行き懸念が強まりました。

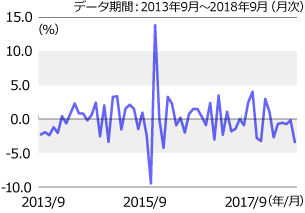

グラフ2:中古住宅販売は2年10ヵ月ぶりの低水準

全米不動産業者協会(NAR)が10月19日に発表した中古住宅販売についても、前月比で3.4%の減少となりました(グラフ2)。6ヵ月連続の減少となり、販売戸数は2015年11月以来、2年10カ月ぶりの低水準となっています。販売価格の上昇と住宅ローン金利の高まりを受け、消費者の購入意欲が低迷していることに加え、南部地域の一部ではハリケーンが影響したとみられています。

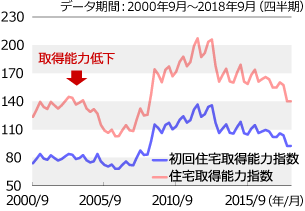

グラフ3:住宅取得能力指数は今後も低下が予想される

家計の住宅を取得(購入)する能力を示す住宅取得能力指数は、住宅価格の高止まりと住宅ローン金利の上昇による返済負担の増加により、低下しています(グラフ3)。同指数は、金融危機の前である2006年4~6月期には102.7と100近くにまで低下しており、その頃の水準と現在の水準(2018年7~9月期140.2)を比較するとまだ余裕がある状況と言えそうです。しかし、取得の余力は、初回住宅購入者を中心に今後も低下を続けることが予想されるため、注視していく必要がありそうです。

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。