金融市場NOW

景気減速懸念の中で英株式高値更新

2018年05月21日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

利上げ観測後退で英ポンド安や英株高が進む

- 2018年1~3月期の実質GDP成長率(前年同期比)が約6年ぶりの水準に低下する等、英景気の先行き不透明感が強まりつつある。

- 英利上げ観測の後退等を材料に英株式は史上最高値を更新。EU離脱を巡る交渉の遅れが重荷となる一方、今後も低金利持続期待が英株式の下支え役を果たすものと思われる。

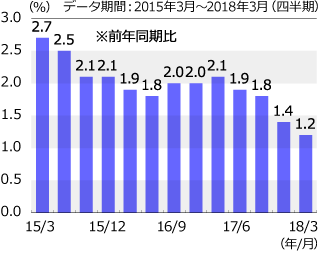

英国で景気の先行不透明感が強まりつつあるようです。2018年1~3月期の実質GDP(国内総生産)成長率(前年同期比)は1.2%と、2017年1~3月期の同2.1%を直近ピークに減速傾向を強め、2012年4~6月期の同1.1%以来の水準まで低下しています。個人消費の動向を示す小売売上高の伸び(前年同月比)も2018年3月時点で1.1%と、2017年3月の同3.1%に比べて低下しています。企業の景況感も陰り気味です。英IHSマークイットによると、2018年4月の英製造業購買担当者景気指数(PMI)は53.9と、2016年11月以来の低さとなっています。また、英消費者物価(CPI)の上昇率(前年同月比)も鈍っています。英中央銀行であるイングランド銀行(BOE)が約10年ぶりに利上げを実施した2017年11月は3.1%でしたが、2018年3月は2.5%まで低下しています。不動産市況も鈍化傾向となっています。例えばロンドンの賃貸住宅価格(前年同月比)は、EU(欧州連合)からの離脱の是非を問う国民投票が行われた2016年6月時点では3.0%の上昇を示していましたが、2018年3月は前月に続いて同0.1%の上昇に留まり、その上昇幅は2009年11月以来の水準まで縮小しています。景気減速には、2~3月の寒波の他、2019年3月末の離脱期限まで残り10ヵ月余りとなったにも関わらず、多くの課題を残すEU離脱交渉の先行き不透明感等が影響しているものと思われます。

BOEは5月10日の金融政策委員会(MPC)で、予想以上の景気減速等を背景に政策金利の据置きを決定しました。同日発表された経済等の最新予測では、インフレ率がこれまでの想定よりも早い2年以内に目標である2%まで低下する見込みであることが示されました。また、2018年の経済成長率見通し(前年比)は、2018年2月時点の1.8%から1.4%に引き下げられました。

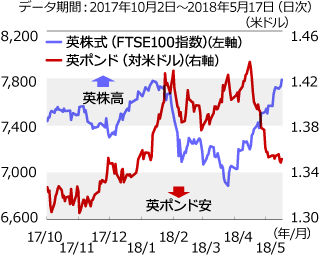

景気の鈍化やBOEの政策金利据え置き等を受けて市場では早期利上げ観測が後退し、英ポンドは6月利上げ観測が高まる米国のドルやユーロ等に対して下落しています。低金利政策の継続観測や英ポンド安による輸出採算の改善期待等を背景に、5月17日の英株式(FTSE100指数)は、日米独等主要国の株価が高値を抜けない中、1月18日につけた史上最高値を更新して引けました。EU離脱を巡る不透明感が重荷となる一方、今後も低金利持続観測が英株式を下支えするものと思われます。

グラフ1:英実質GDP成長率推移

グラフ2:英株式と英ポンド(対米ドル)推移

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2019年07月25日号

- 【金融市場動向】英国 次期首相にジョンソン氏が就任

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。