金融市場NOW

米議会予算局の米財政赤字見通し

2018年04月12日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

2020年度には財政赤字が1兆ドルを超えると予想

- 米議会予算局(CBO)は最新の経済・財政見通しで米財政赤字が1兆ドルを超える時期を前回見通しから2年前倒し。2018年、19年の経済成長率見通しを上方修正。

- 連邦政府の抱える債務は10年間で倍近くに拡大する見通し。赤字をファイナンスするための国債増発が債券市場の需給を悪化させ、金利上昇(価格下落)要因となる可能性も。

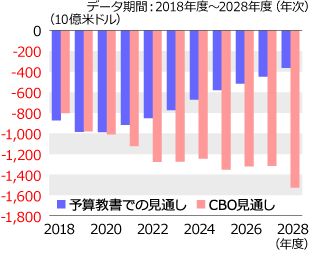

CBOは4月9日、2018年度(17年10月~18年9月)~28年度(27年10月~28年9月)の最新の経済・財政見通しを公表しました。それによると、米財政赤字は、17年度実績の6,650億ドルに対し、18年度が前回予想(17年6月)の5,630億ドルから8,040億ドル(43%増)に、19年度は前回の6,890億ドルから9,810億ドル(42%増)に大きく増加する見通しです。米財政赤字が1兆ドルを超える時期については、前回予想より2年早い20年度(19年10月~20年9月)に前倒しされています。トランプ政権が2月に提出した予算教書では、21年度以降は改善し、28年度の財政赤字額は3,630億ドルに縮小するとしていますが、CBOは1兆5,260億ドルまで拡大すると予想しています。両者の間には1兆ドル強の開きがあります(グラフ1)。トランプ政権が昨年末に成立させた大幅な法人減税(税率を35%から21%に引き下げ)を伴う税制改革が今年から施行され、連邦政府の歳入減が見込まれることに加えて、議会が今年2月に2018~19会計年度2年間合計の歳出上限を軍事費の増加等を目的に3,000億ドル引き上げたことが財政赤字拡大の要因となっています。

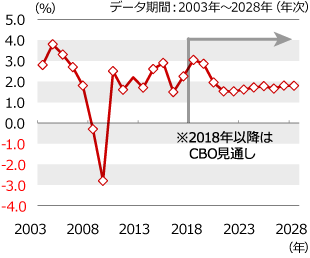

減税や1兆ドルを超す財政支出が短期的には経済成長を後押しするとし、実質GDP(国内総生産)成長率見通しを2018年は前回の2.2%から3.0%に、19年は1.7%から2.9%に上方修正しました(グラフ2)。トランプ政権の減税等による成長率の押し上げ効果は、18年が0.3%、19年が0.6%になると予想しています。米短期金利(フェデラルファンドレート)(2018年3月末時点で約1.7%)は2018年第4四半期に2.4%、19年末に3.4%、21年末に4%に上昇した後にピークアウトする、失業率は今年の3.8%(月平均)から翌年は3.3%に低下すると見ています。

財政赤字の拡大に伴い、連邦政府の抱える債務は2017年年初の142兆ドルから28年年初には271兆ドルへと1.9倍に増加する見通しです。毎年の増加額でみると、17年度は4,980億ドルであったものが18年度以降は1兆ドルを超す増加が続くと見ています。FRB(米連邦準備制度理事会)は昨年10月からリーマン・ショック後の経済立て直しを目的に買い進めて来た国債等の保有資産の圧縮を開始しています。今後、税収等の歳入が伸びず、赤字をファイナンスするために国債の増発が行われる場合には、FRBの資産圧縮の動きと合わせ、米国債市場の需給が悪化する可能性もありそうです。

グラフ1:米財政赤字見通し

グラフ2:実質GDP成長率見通し

金融市場動向

関連記事

- 2023年12月14日号

- 【マーケットレポート】臨時レポート「12月FOMC 3会合連続で政策金利の据え置きを決定」

- 2023年11月02日号

- 【マーケットレポート】臨時レポート「10月FOMC 2会合連続で政策金利の据え置きを決定」

- 2023年09月21日号

- 【マーケットレポート】臨時レポート「9月FOMC 政策金利の据え置きを決定」

- 2023年07月27日号

- 【マーケットレポート】臨時レポート「7月FOMC 0.25%の利上げを決定」

- 2023年05月09日号

- 【マーケットレポート】臨時レポート「5月FOMC 3会合連続の0.25%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。