金融市場NOW

米国の長短金利差縮小と景気後退

2018年03月05日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

過去の景気後退入り前には長短金利差の縮小が見られた

- 米国の利上げペースの加速観測が高まる中、米国長短金利差が縮小傾向に。長短金利差の縮小は過去の景気後退入り前に見られた。

- 足元の状況では景気後退の兆しは見られず。今回は、景気過熱による長期金利の急上昇・金利差拡大が景気悪化のリスクとなりそう。

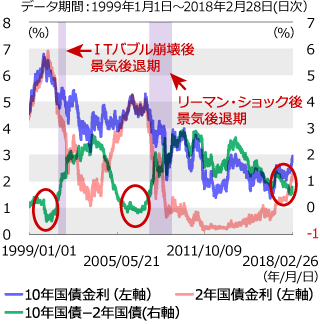

昨年9月のFRB (米連邦準備制度理事会)によるバランスシート縮小発表前後から長短金利差は縮小

昨年3回の利上げを行った米国では、昨年9月のFOMC(米連邦公開市場委員会)におけるバランスシート縮小の発表以降、短期金利が上昇傾向にあります。その一方で長期金利は短期金利ほど上昇しませんでした。その結果、昨年末にかけて米国の長短金利差は縮小しました。長短金利差の縮小は過去の景気後退入り前に多く見られ、今回も景気後退期突入への前触れかと警戒感を示す見方も一部ではあります。

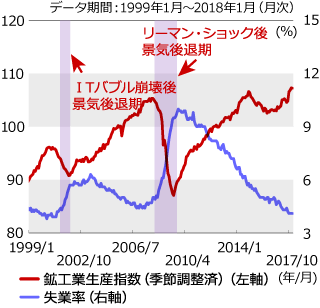

2001年のITバブル崩壊による景気後退入りの前には生産、雇用が低迷

いわゆるITバブルの崩壊後に景気後退入りした際には、数年間で60万人程度のIT関連労働者が失業し、NYダウは2000年3月のピーク以降、2001年9月の同時多発テロの影響も相まって1年半では30%程度の下落、ハイテク株が多いナスダック総合指数は同期間で70%以上下落しました。

一般的に米国の景気判定は全米経済研究所の判定結果が重視されています。過去の景気後退局面においては主に製造や雇用などで落ち込みが見られたと示されており、ITバブル崩壊後の2001年3月からの景気後退入りにおいても鉱工業生産指数は6ヵ月前から1年程度低迷し、また雇用も5ヵ月ほど前から減少が継続しました。リーマン・ショック後にも同様の傾向が見られました。

足元の生産と雇用では、鉱工業生産指数は昨年の8月から9月にかけてハリケーンの影響などから一時低下したものの、概ね年を通して上昇傾向にあります。また雇用では雇用者数の変動はあるものの概ね増加しており、失業率はFRBが完全雇用とみなす水準(4.7%)を下回って1年程度推移しています。製造面、雇用面からは景気後退への前触れを示唆するデータは今のところ見られません。

市場では、(1)FOMCは経済指標等のデータを重視しており、今後景気後退の可能性をデータから読み取れば金融緩和へと舵を切る可能性が想定されること、(2)トランプ政権による法人減税などが景気を刺激すると考えられること、(3)長期金利の上昇が鈍いのは、今後の景気後退への警戒感からではなく、日米欧の金融政策などによるカネ余りによると見られることなどの理由から、米国における景気後退入りは当面先との見方が大勢です。

2月以降長短金利差は拡大傾向となっていますが、2月27日のパウエル新FRB議長の議会証言を受け、今年の予想利上げ回数を4回へと上方修正する見方もあり、急速な景気過熱を警戒する声も出てきているようです。景気後退を引き寄せるような想定を上回るスピードでの景気拡大には注意が必要と思われます。

グラフ1:米国長短金利の推移

グラフ2:米国の製造と雇用の推移

金融市場動向

関連記事

- 2022年07月13日号

- 【マーケットレポート】米国経済・株式市場情報「インカム収入と複数資産投資によるリスク分散」

- 2022年02月17日号

- 【マーケットレポート】米国経済・株式市場情報「不安定な市場環境の中、いま注目される米国高配当株式」

- 2022年02月16日号

- 【マーケットレポート】米国経済・株式市場情報「2021年の米国貿易赤字額が過去最大に」

- 2021年11月29日号

- 【マーケットレポート】米国経済・株式市場情報「米国が石油備蓄放出へ」

- 2021年08月18日号

- 【マーケットレポート】米国経済・株式市場情報「アフターコロナに向けた米国投資の注目点」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。