金融市場NOW

英国 EU離脱決定による物価高から早期利上げを示唆

2018年02月16日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

「移行期間」を巡り交渉開始も不透明感が漂う英国の将来

- イングランド銀行(BOE:中央銀行)は離脱決定による物価高に備え早期利上げを示唆。離脱による地方経済へのマイナス影響の政府試算結果が、今後の交渉スタンスや金融政策へも影響を及ぼすか。

- 英国のEU(欧州連合)離脱交渉は「移行期間」交渉へ。「ハードだが円滑な離脱」を目指すも、離脱後のEUとの「将来の関係」を巡り英国内でも意見の不一致も。

離脱決定以降ポンド下落。イングランド銀行は物価上昇による早期利上げを示唆

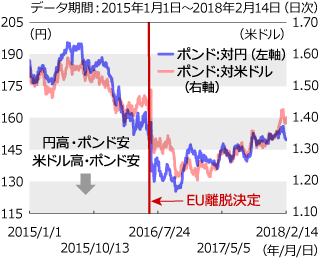

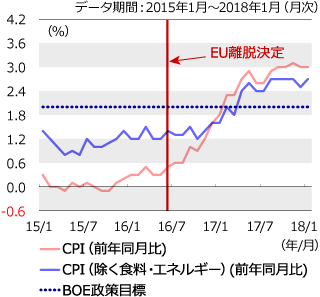

8日に開催された英国金融政策委員会では、BOEは金融政策を現状維持としました。一方でEU離脱決定による物価高から早期の利上げが示唆されました。2016年の国民投票での離脱決定(2016年6月23日)以降、ポンドの下落(グラフ1)による輸入物価上昇や石油価格の値上がりが物価を押し上げています。13日に発表された1月の消費者物価指数(CPI)は対前月比で3.0%上昇し、政策目標の2%を上回る水準が継続しています(グラフ2)。 2018年の国内総生産(GDP)成長率見通しは前回(2017年11月)より上方修正されましたが、英国政府は離脱による地方経済への打撃や物価の上昇懸念などを想定し、FTA(自由貿易協定)が締結されたとしても今後15年間でGDPが5%程度減少すると試算しました。離脱に向けた通商面での交渉の行方が今後の金融政策にも影響を及ぼすことが想定されます。

移行期間の交渉を開始。新FTAによる「ハードだが円滑な離脱」が本命か

離脱(2019年3月末)後の経済環境の激変緩和措置として定める2年程度の移行期間の交渉が開始されました。移行期間中はこれまで同様EUの単一市場や関税同盟に留まることは可能ですが、EUのルールを英国が守らない場合の制裁措置の検討やEUの意思決定に参加できない可能性など交渉内容に、一部の英国議員は“EUの属国”のような扱いだと不満を示しており、最終的にEU側の条件をどこまで飲み、どのような内容で合意されるかが注目されます。

移行期間後は、現状ではメイ首相が目指すこれまでにない新しいFTAを締結し、段階的に移行する「ハードだが円滑な離脱」の可能性が高いと見られていますが、これまでのEU側の反応や英国内の世論を受けて、閣内や与党内においても意見の不一致が多く、英国の将来を巡り野党議員も含めた駆け引きが行われています。FTAの方針がまとまらなければ「協定なしの無秩序な離脱」の可能性も現実を帯びてきます。その場合の上記政府試算によれば、離脱後の15年間で小売価格が21%、食品飲料品に係るコストが17%の上昇と消費者への影響が想定されます。また、関税の復活により英国農業は壊滅的な打撃を受けるとの指摘もあります。早期に移行期間交渉に決着をつけ、FTAなどを含む「将来の関係」の方向性が定まらなければ、ビジネスへの影響から英国内に欧州拠点を置く世界各国の企業の移転も想定され、雇用、消費などで英国経済へ大きな影響を及ぼしかねません。引き続き英国内の動向とEUとの交渉の進展をマーケットの変動要因として注視していく必要がありそうです。

グラフ1:離脱決定以降のポンドの動き

グラフ2:英国CPIの推移

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2017年12月27日号

- 【金融市場動向】英国 EU離脱交渉進展するも混沌とする国会運営

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。