金融市場NOW

ユーロ圏の堅調な経済成長(スペイン・ギリシャの現況)

2017年08月22日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ユーロ圏全体で成長が上向き傾向に。域内総生産(GDP)は堅調。

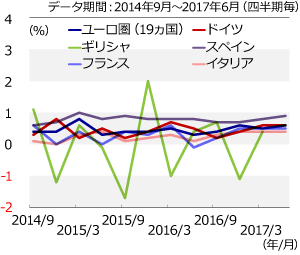

- 2017年4~6月期のユーロ圏域内総生産(GDP)改定値が前期比+0.6%増となった。景気回復が進む国が増えたことで、ユーロ圏全域で成長ペースが加速。

- かつては債務危機に襲われたスペインは堅調な成長を維持、同じく再建中のギリシャも今月国債の発行を再開し、危機からの脱却を印象付けた。

欧州連合統計局(ユーロスタット)が16日に発表した2017年4~6月期のユーロ圏GDP改定値は前期比+0.6%となりました。域内でも経済規模の大きいドイツ(+0.6%)やフランス(+0.5%)の堅調な成長はもとより、かつては債務危機に苦しんだスペインも+0.9%となるなど、ユーロ圏全域で成長ペースの加速が確認できる結果となりました。

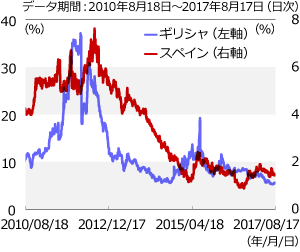

スペインは2012年債務危機に陥り、多くの不良債権を抱えた銀行が国有化されるなど景気は悪化の一途をたどり、25歳未満の若年労働者の失業率は50%を超えるほどの不況となりました。銀行再編や労働法の改正などに取り組むなど成長シナリオ回復への布石を打ってきました。2017年4~6月期の堅調な成長は、良好な消費と投資および輸出などに支えられており、ここ数年の景気回復もそれらの内需・外需のバランスのよい成長が背景にあったようです。一方で、債務問題については相対的に低い付加価値税率の引き上げなどの歳入を増やす政策で、いかにして債務残高(対GDP比100%)を減少させ財務健全化を図るかが課題であるといわれています。

同じく債務危機からの再建をめざすギリシャは、7月に3年ぶりの国債発行や7月21日には格付会社スタンダード&プアーズ(S&P)社がギリシャ格付の見通しをこれまでの「安定的」から格上げの可能性がある「ポジティブ」に引き上げるなど、債務危機からの再建へ環境が整いつつあると思われます。債券市場への復帰は、2018年8月に終了する欧州安定メカニズム(ESM)による金融支援終了後、自力での資金調達に有効な手段となることが想定されます。一方で債務残高(対GDP比180%)や不良債権比率の高さなど、まだ取組むべき課題は多いようにみえます。課題は残るものの、スペインやギリシャの本格的な景気回復へ向けて環境が整備されればユーロ圏全域の経済成長はますます加速すると思われます。

グラフ1:ユーロ圏各国のGDP(前四半期比)

グラフ2:スペイン・ギリシャの10年国債金利

金融市場動向

関連記事

- 2023年03月17日号

- 【マーケットレポート】臨時レポート「3月ECB理事会 3会合連続で0.50%利上げを決定」

- 2023年02月03日号

- 【マーケットレポート】臨時レポート「2月ECB理事会 0.50%利上げを継続」

- 2022年12月16日号

- 【マーケットレポート】臨時レポート「12月ECB理事会 0.50%利上げを決定」

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。