金融市場NOW

米国の家計債務残高増加

2017年06月19日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米国の家計債務残高が増加 学生ローンの割合が上昇

- 米国の家計債務残高がリーマン・ショック時の水準を上回る水準まで増加。特に学生ローンが自動車ローンに匹敵する割合まで上昇。

- リーマン・ショック後、債務の延滞率は低下傾向にあったものの、直近では横ばいから上昇傾向へ。

- 今後も利上げが見込まれる中、好調な米国経済へ悪影響も。

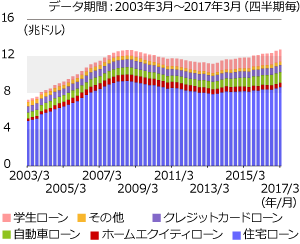

2017年3月末時点の米国家計の債務残高が12兆7,250億ドルに達し、リーマン・ショック時(12兆6,750億ドル)を上回る水準となりました。債務の内訳は住宅ローンが8.6兆ドルと債務全体の約7割を占めており最大ですが、自動車ローン(1.2兆ドル)、カードローン(0.8兆ドル)、学生ローン(1.3兆ドル)なども増加しています。中でも学生ローンは自動車ローンを上回る額まで増加しており、ローン全体に占める割合はリーマン・ショック当時には4.8%程度だったものが10.6%まで上昇しています(グラフ1)。

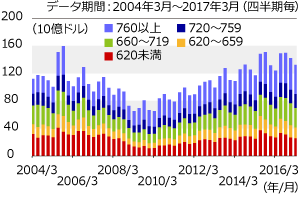

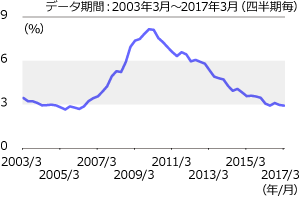

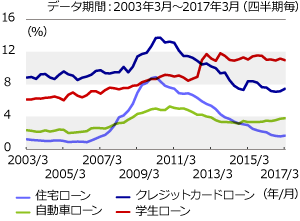

自動車ローン全体のクレジットスコア(信用度を示すスコア:低いほど信用度が低い)別データを見ると、スコア620未満の信用度の顧客への貸し出しがリーマン・ショック後は低下したものの、徐々に上昇傾向を示しています(グラフ2)。債務返済の延滞率を示すデータでは、リーマン・ショック以降低下傾向にあった延滞率は横ばいから上昇傾向へ転じつつあります(グラフ3)。ローンタイプ別の滞納者データでは、学生ローンや自動車ローン、クレジットカードローンが上昇傾向にあります。中でも学生ローンでは、学費の上昇に伴いローン残高も増えており、多額のローンを抱えて大学を卒業するなど、デフォルト(債務不履行)を経験する卒業生も一定程度出てきており、社会問題化しつつあるようです(グラフ4)。

堅調な経済指標をうけ、今後も利上げが見込まれる米国では今後金利が上昇し、返済負担が増せば延滞率の上昇やデフォルトが増加する可能性もあり、消費面など好調な米国経済にマイナスの影響を及ぼすことも考えらえます。

グラフ1:ローン別残高

グラフ2:クレジットスコア別自動車ローン残高

グラフ3:ローン全体に占める30日以上延滞率

グラフ4:ローンタイプ別90日以上延滞率

金融市場動向

関連記事

- 2025年03月14日号

- 【マーケットレポート】投資環境(現況と見通し):マンスリーレポート3月号

- 2025年03月12日号

- 【マーケットレポート】REITレポート「豪州リート市場レポート(2025年3月号)」

- 2025年03月10日号

- 【マーケットレポート】J-REITレポート「J-REIT市場現状と今後の見通し(2025年3月号)

- 2025年02月26日号

- 【マーケットレポート】REITレポート「グローバルリート市場レポート(2025年2月号)」

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。