金融市場NOW

量的緩和終了と季節性からみた米国株式の今後の動向

2014年10月23日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

過去の10月相場と今回の米国株式市場の下落要因

"Wall Street's October Massacre" (10月はウォール街の大虐殺の月)と言われるように、10月は相場が荒れる月として知られています。1929年の大暴落や1987年のブラック・マンデー(暗黒の月曜日)、1997年のアジア通貨危機、2008年のリーマン・ショック時の株価暴落など、これまで何度も、世界的な株式市場の下落が10月にも生じました。

今回は、一部の米国経済指標の悪化に加えて、中東やウクライナなどの地政学的リスク、ユーロ圏経済の減速懸念、 原油などの国際商品市況の下落、エボラ出血熱の米国内での拡散不安などの材料が重なったことが株価下落の主な要因とみられています。またこの10月に、FRB(米連邦準備制度理事会)が量的緩和第3弾(QE3)を終了することで、米国や世界の経済が減速するとの懸念が拡大したことも下落要因のひとつとして挙げられています。

量的緩和終了と米国株式の季節性

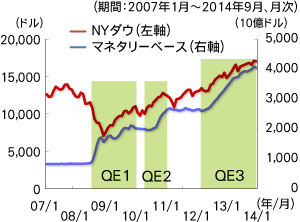

グラフ1:米国株式(NYダウ)とマネタリーベースの推移

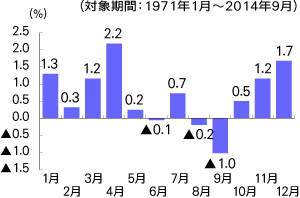

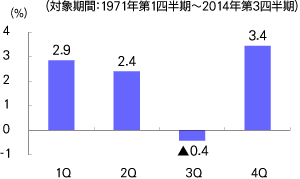

米国の量的緩和(QE)と米国株式(NYダウ)の関係をみてみると、QE1(2008年11月-2010年6月)、QE2(2010年11月-2011年6月)終了後は、ほぼ同時もしくは少し遅れて米国株式は底を打ち、反転上昇となりました(グラフ1)。 また、NYダウの"季節性"をみるために、月次と四半期別の平均騰落率を調べてみました。 過去のNYダウの月次平均騰落率(1971年1月~2014年9月)は、6・8・9月はマイナス、10月~翌年5月はプラスとなりました。10月~翌年5月は、年によりばらつきはあるものの、上昇した年が多かったことがわかります(グラフ2)。また、四半期別に平均騰落率(1971年第1四半期~2014年第3四半期)を見てみると、第1・2・4四半期はプラス、第3四半期はマイナスとなっており、第4四半期~翌年前半(第1・2四半期)は、上昇しやすいと考えられます(グラフ3)。

グラフ2:NYダウの月次平均騰落率

グラフ3:NYダウの四半期別平均騰落率

米国株式の今後の動向

米国株式の今後を考える上で、以下の点は考慮に値すると考えられます。

- 過去2回の量的緩和(QE1・QE2)終了時には、ほぼ同時、あるいは少し遅れて米国株式は底を打っている。

- 10月~翌年5月は上昇することが多い。

- 第4四半期~翌年前半(第1・2四半期)は、上昇しやすいと考えられる。

FRBは、米国と世界の経済動向に留意しながら、今後の金融政策を慎重に実行していくと思われます。量的緩和の終了は、"出口戦略"として既定の道筋であり、回復の過程にあると思われる米国経済への影響は軽微なものに留まると考えています。米国株式市場は、今後も様々な内外の要因で過度に変動する局面もあると思われますが、米国経済の緩やかな回復を背景に、緩やかな上昇基調をたどると考えられます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。