金融市場NOW

アベノミクスの新成長戦略~法人実効税率について~

2014年08月04日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

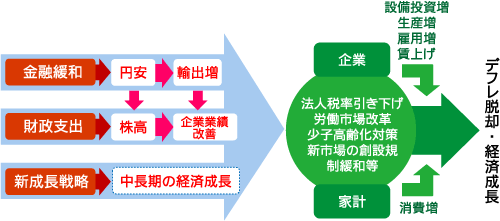

6月、政府は臨時閣議を開き、「経済財政運営と改革の基本方針2014(骨太の方針)」ならびに「日本再興戦略の改訂(新成長戦略)」を決定しました。新成長戦略は、アベノミクスの3本の矢の3本目の戦略として、今後の日本の経済成長を担う重要な戦略と思われます。(下記イメージ図参照)

イメージ:アベノミクスの3本の矢(※1)

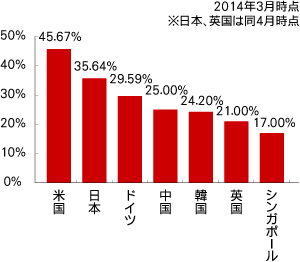

グラフ1:法人実効税率の国際比較

出所:財務省のデータを基にニッセイアセットマネジメントが作成

その新成長戦略の中での注目は、法人実効税率の引下げです。アジアや欧州の主要国に比べ相対的に高い日本の法人実効税率(東京都の場合、35.64%)を、2015年度から数年間で20%台に引き下げることをめざすと示されました(グラフ1)。

法人実効税率

企業の所得に対する税の負担率のこと。日本の2014年度の税率は全国平均で34.62%。内訳は国税の法人税が23.79%、地方税の法人事業税と法人住民税が10.83%。法人事業税と法人住民税は自治体が一定の範囲で独自に税率を上乗せできます。(東京都の税率は26年度以降は35.64%)

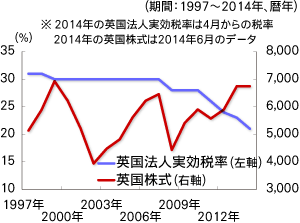

グラフ2:英国の法人実効税率、英国株式の推移

出所:財務省、OECD、ブルームバーグのデータを基にニッセイアセットマネジメントが作成

今回の「法人実効税率の引下げ」の議論は、日本の法人実効税率を世界標準にすることがテーマとされています。日本経済の成長基盤を強化するには、企業の競争力を高める法人実効税率の引下げが有効であると思われます。法人実効税率の引下げにより、海外からの直接投資を促進し、国内での起業を行ないやすくし、さらに、国内企業の過度の海外移転を防げる効果も期待できるからです。

英国は、今年4月より法人実効税率を21%とし、2015年4月には20%にすることを検討しています。英国の場合、法人実効税率の引下げは、株式市場に対しプラスに働いていると考えられます(グラフ2)。

アベノミクスの新成長戦略は、実行に移されるに従い、日本の経済にプラスに寄与していくものと期待されます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。