金融市場NOW

ECBの追加金融緩和と欧州経済について

2014年06月13日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ECBの追加金融緩和政策

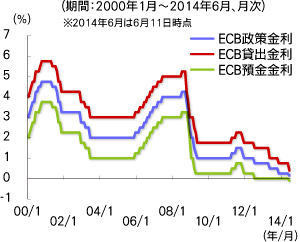

グラフ1:ユーロ圏の政策金利、貸出金利、預金金利の推移

6月5日、ECB(欧州中央銀行)理事会において追加緩和が決定しました。以下はそのポイントです。

- 政策金利の引下げ・・・リファイナンス金利を0.25%から0.15%、上限金利の限界貸出金利を0.75%から0.40%、下限金利の中央銀行預金金利を0%から-0.10%に引き下げ

- TLTROs(長期資金供給オペ)の導入~今年実施分で4,000億ユーロ供給。さらに、15年3月から四半期ごとに追加実施(最長4年)

- MRO(固定金利方式主要リファイナンスオペ)による無制限資金供給の期間延長

- SMP(証券市場プログラム)で供給されている流動性(約1,700億ユーロ)の不胎化停止(貨幣供給量が増加する)

- ABS(資産担保証券)買い入れに向けた準備を強化

ECBが金融緩和に踏み切った理由

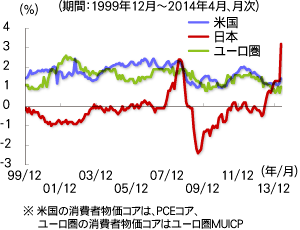

グラフ2:日本・米国・ユーロ圏の消費者物価コア(前年比)の推移

今回のECBの追加緩和で注目したいことは、「今、なぜ金融緩和に着手する必要があったのか?」という点です。 ドラギ総裁は、会見で「低インフレが長引くリスクがあったから」と述べています。

低インフレが長期化すると、デフレに陥り、家計や企業が消費や投資を先送りするリスクが高まります。 4月のユーロ圏の消費者物価コア(前年比)は1%とECBの中期目標である2%弱を大きく下回っています。一方、米国、日本をみてみると、米国の4月消費者物価コア(PCEコア)(前年比)は1.4%、日本の4月の消費者物価コア(前年比)は消費増税の影響もあり、3.2%となりました(グラフ2)。

低インフレ脱却に向けての追加緩和

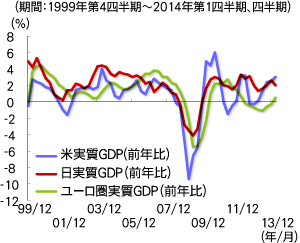

グラフ3:日本・米国・ユーロ圏の実質GDP(前年比)の推移

2008年のリーマン・ショック以降、欧州経済は、銀行の不良債権問題や欧州諸国の重債務国問題により低迷を余儀なくされてきており、これが、欧州の低インフレが続いた主因と考えられます。

欧州連合(EU)や国際通貨基金(IMF)の支援やECBの金融政策により、2014年第1四半期のユーロ圏の実質GDP(前年比)は0.9%と、昨年第1四半期をボトムに回復し始めており、欧州経済は、景気回復の初期段階にあると思われます(グラフ3)。

今回のECBの追加緩和は、"低インフレ脱却"から本格的な景気回復に向けての適切な政策であると思われます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。