金融市場NOW

米国の金利循環からみた資産の動向

2014年05月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米国の金利循環からみた資産の動向をみてみましょう。

米国にも様々な特徴のある投資対象(資産)があります。その中から以下の5つの資産を取り上げ、米国の金利循環の各局面での各資産の動向をみてみたいと思います。

米国株式、米国リート、米国国債、ハイ・イールド債、エマージング債

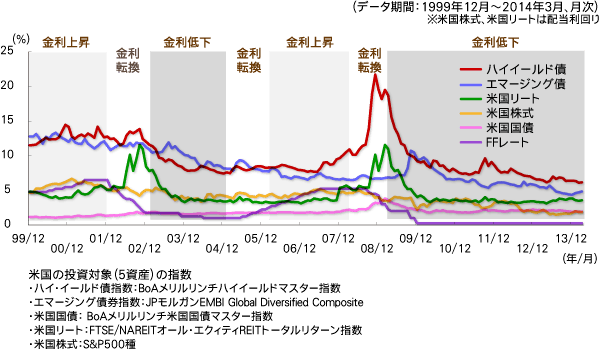

米国の金利循環局面・・・政策金利であるFFターゲットレートを利上げから利下げ、利下げから利上げに転換した年を金利転換年(暦年)とし、以下の4つの局面に分類。

1)金利上昇、2)金利転換(低下へ)、3)金利低下、4)金利転換(上昇へ)

上記5資産の年間騰落率(暦年、米ドルベース)を表にしたのが、表1、利回り(米国株式、米国リートは配当利回り)の推移をグラフ化し、4つの米国の金利循環局面を示したのが、グラフ1です。

表1:米国における主な投資対象資産(5資産)の年間騰落率(米ドルベース)

(データ期間:2000年~2014年、暦年、※2014年第1四半期)

| 1 | 2 | 3 | 4 | 5 | |

|---|---|---|---|---|---|

| 2000年 | 米国リート26.4% | エマージング債12.7% | 米国国債10.0% | ハイ・イールド債-5.1% | 米国株式-10.1% |

| 2001年 | 米国リート13.9% | エマージング債9.7% | 米国国債6.7% | ハイ・イールド債4.5% | 米国株式-13.0% |

| 2002年 | エマージング債13.7% | 米国国債11.6% | 米国リート3.8% | ハイ・イールド債-1.9% | 米国株式-23.4% |

| 2003年 | 米国リート37.1% | ハイ・イールド債28.1% | 米国株式26.4% | エマージング債22.2% | 米国国債2.3% |

| 2004年 | 米国リート31.6% | エマージング債11.6% | ハイ・イールド債10.9% | 米国株式9.0% | 米国国債3.5% |

| 2005年 | 米国リート12.2% | エマージング債10.2% | 米国株式3.0% | 米国国債2.8% | ハイ・イールド債2.7% |

| 2006年 | 米国リート35.1% | 米国株式13.6% | ハイ・イールド債11.8% | エマージング債9.9% | 米国国債3.1% |

| 2007年 | 米国国債9.1% | エマージング債6.2% | 米国株式3.5% | ハイ・イールド債2.2% | 米国リート-15.7% |

| 2008年 | 米国国債14.0% | エマージング債-12.0% | ハイ・イールド債-26.4% | 米国リート-37.7% | 米国株式-38.5% |

| 2009年 | ハイ・イールド債57.5% | エマージング債29.8% | 米国リート28.0% | 米国株式23.5% | 米国国債-3.7% |

| 2010年 | 米国リート27.9% | ハイ・イールド債15.2% | 米国株式12.8% | エマージング債12.2% | 米国国債5.9% |

| 2011年 | 米国国債9.8% | 米国リート8.3% | エマージング債7.3% | ハイ・イールド債4.4% | 米国株式0.0% |

| 2012年 | 米国リート19.7% | エマージング債17.4% | ハイ・イールド債15.6% | 米国株式13.4% | 米国国債2.2% |

| 2013年 | 米国株式29.6% | ハイ・イールド債7.4% | 米国リート2.9% | 米国国債-3.3% | エマージング債-5.3% |

| 2014年 | 米国リート8.5% | エマージング債3.7% | ハイ・イールド債3.0% | 米国国債1.6% | 米国株式1.3% |

グラフ1:上記5資産の利回り推移

現在の局面は、2009年からの金利低下局面にあると思われます。騰落率ランキングをみると、米国リート、ハイイールド債、エマージング債が上位にあります。

前回の金利低下局面は、2003年~2004年。この局面の騰落率ランキングをみると、米国リート、ハイイールド債、エマージング債が上位にあります。そして、金利転換(上昇)に入った年(2005年)の騰落率ランキングをみると、1位 米国リート、2位 エマージング債、3位 米国株式、4位 米国国債、5位 ハイイールド債となっています。

過去の金利低下局面では、金利が高い資産が選好されやすかったことや金利上昇に転換しても、しばらくは高い配当や利息収入を享受できる資産が選好されやすい傾向にあったと思われます。

今回、FRB(米連邦準備制度理事会)はより慎重に量的緩和の縮小やゼロ金利政策の解除を考えているとみられ、金利低下局面が長引く可能性が高いと思われます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。