金融市場NOW

米国金利の水準からみた今後の米国株式市場

2014年05月22日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

米国株式市場が大きく下落する状況とは?

5月は、"Sell in May and go away"という格言があることや、NYダウが史上最高値を更新し、高値警戒感が生じ始めていること等から、株式市場の動向が市場では注目されています。 "株式市場が大きく下落するとしたら、その要因は?"

米国紙のアンケートでは、その主な要因は、「何らかの要因で、米国金利が急上昇すること」という答えが多くありました。

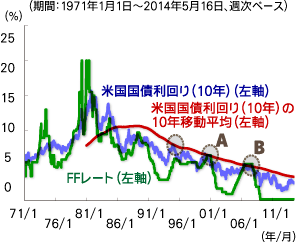

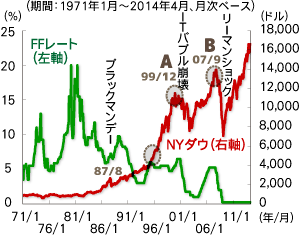

そこで、過去の米国金利と米国株式の長期的推移を分析してみました。グラフ1-(1)は、FFレートと米国国債利回り(10年)と米国国債利回り(10年)の10年移動平均を、グラフ1-(2)は、同期間のNYダウの長期的推移を示し上図と比較することで過去のどのような局面で米国株式市場が大きく下落したかをみてみました。その結果、「米国の政策金利が利上げに転じ、ほぼ金利循環のピークに差し掛かり、米国国債利回り(10年)とその10年移動平均がタッチした時」に米国株式が大きく下落した局面がみられました。

グラフ1-(1):米国金利と米国株式の長期的推移1

グラフ1-(2):米国金利と米国株式の長期的推移2

以下、グラフ1のA、Bのケースです。

- A:1999年12月以降の「ITバブル崩壊」時。

-

FFレートは、2000年5月から高値である6.5%となり、米国国債利回り(10年)が上昇し、その10年移動平均にタッチしました。NYダウは、1999年12月に11,497ドルの高値をつけ、その後下落し2002年9月には7,591ドルの安値をつけました。

- B:2007年9月以降の「リーマン・ショック」時。

-

FFレートは2006年6月から高値である5.25%となり、2007年6月には米国国債利回り(10年)が上昇し、その10年移動平均にタッチしました。NYダウは、2007年5月に13,627ドルの高値をつけ、その後下落し2009年2月には7,062ドルの安値をつけました。

2014年5月16日時点では、FFレートは0.25%と低水準にあり、まだ、利上げの局面ではないと考えられ、米国国債利回り(10年)の10年移動平均は3.43%、米国国債利回り(10年)は2.52%と0.91%の開きがあります。

米国の金融政策にかかっている?

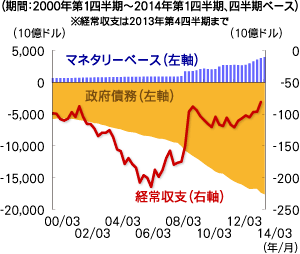

グラフ2:米国の双子の赤字(財政赤字、経常赤字)とマネタリーベースの推移

米国は"双子の赤字"(財政赤字、経常赤字)の状況にあることや量的緩和の縮小により、今後マネタリーベースが減少していくとすれば、金利感応度(金利変動による経済へのインパクト)が大きくなると思われます(グラフ2)。

しかし、現時点では、イエレンFRB(米連邦準備制度理事会)議長は、金融政策の転換には慎重な姿勢をとっていると思われます。また、世界情勢をみても、ウクライナ情勢など地政学的リスクや中国経済の停滞などもあり、世界経済の"アンカー役"が期待されるFRBが、早期に利上げに踏みきれる環境ではないと思われます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。