金融市場NOW

日本の企業収益と消費増税前の消費動向について

2014年04月02日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

日本企業の収益状況と設備投資動向について

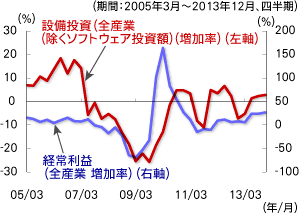

グラフ1: 経常利益(増加率、前年比)、設備投資(除くソフトウェア)(増加率、前年比)の推移、四半期

まず、日本企業の収益状況と設備投資動向についてみてみましょう。

法人企業統計によれば、2013年10~12月期の全産業(金融業、保険業除く)の経常利益は、前年比+26.6%(7~9月期:同+24.1%)と伸びはやや鈍化してきているものの、8四半期連続の増加となりました(グラフ1)。

売上高も前年比+3.8%(7~9月期:同+0.8%)となり2四半期連続の増収増益となりました。

設備投資(ソフトウェアを除く)は、前年比+2.8%(7~9月期:同+2.3%)と3四半期連続の増加となりましたが、伸びは鈍化してきています(グラフ1)。

企業収益が回復を続けているにもかかわらず、依然として力強さに欠けているとみています。

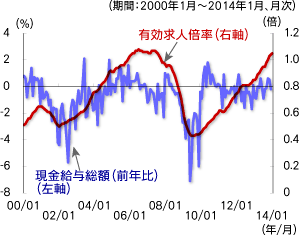

現金給与総額と有効求人倍率の推移について

次に、現金給与と物価動向をみてみましょう。

毎月勤労統計によれば、2014年1月の現金給与総額(前年比)は、-0.2%となりました(グラフ2)。

2014年1月の全国消費者物価(除く生鮮)(前年比)は、+1.3%となり(グラフ3)、実質給与(前年比)はマイナスとなりました。

物価の上昇分と比べて、現金給与総額がその上昇分を上回って増えてはいないということが分かります。2014年1月の有効求人倍率は、3ヵ月連続で1を上回り(グラフ2)、労働市場については、徐々に回復していると思われます。

しかしながら、労働市場の引き締まり(人手不足)が、賃金上昇をもたらすまでにはもう少し時間が必要であると思われます。

グラフ2:現金給与総額(前年比)と有効求人倍率の推移、月次

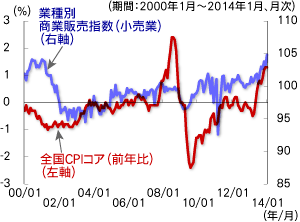

グラフ3:業種別商業販売指数(小売業)、全国消費者物価(除く生鮮)(前年比)の推移、月次

業種別商業販売指数(小売業)と全国消費者物価コア(前年比)の推移について

業種別商業販売指数(小売業)をみると、4月からの消費増税(5%→8%)を控えた駆け込み需要もあり、販売額が伸び指数は上昇しています(グラフ3)。

しかし、消費増税後は、消費需要が冷え込む可能性もあり、一概に消費需要が急回復しているとはいえないと思われます。

今後の消費増税後の消費動向が注目されます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。