金融市場NOW

“イエレノミクス”にみる今後の米国経済の動向

2014年02月24日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

2月1日に、米FRB(連邦準備制度理事会)の議長は、バーナンキ議長から、ジャネット・イエレン議長に交代しました。昨年12月で設立100周年を迎えたFRBの歴史において初めての女性議長です。FRBの運営と金融政策はどのように変わるのか、市場は注目しています。バーナンキ元議長との比較から予想される特徴をあげてみたいと思います。

第1は、バーナンキ氏もイエレン氏も学者出身という点は同じですが、バーナンキ氏はミルトン・フリードマンの系譜を継ぐマネタリスト(注1)であるのに対し、イエレン氏はJ.トービンの流れをくむケインジアン(注2)です。

金融政策のベースとなる経済理論については、フィリップス曲線を尊重し、失業率とインフレ率は相反するとの認識があります。そして、ケインジアン的には、失業率の低下をもたらす景気の拡大には金融政策よりも財政政策が有効と考え、失業率が高い状況では、短期的に財政の拡張策を支持すると思われます。もっとも、長期的な財政規律の維持は必要不可欠で、過去には増税により対処するとの考えを述べています。

- マクロ経済の変動において貨幣供給量(マネーサプライ)、および貨幣供給を行う中央銀行の役割や経済のマネタリー(貨幣的)な側面を重視する経済学者を指す。

- イギリスの経済学者ジョン・メイナード・ケインズの理論に基づく経済学理論(ケインズ経済学)を支持する経済学者を指す。金融政策が奏効しない可能性を認め、雇用量を制約する生産量の引き上げの方策として公共投資(財政政策)の有効性を主張する。

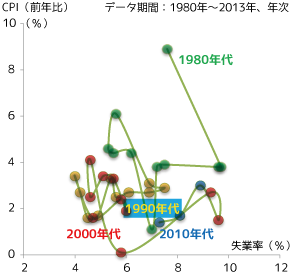

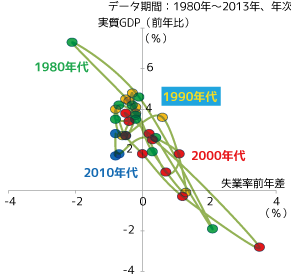

グラフ1は、米国のフィリップス曲線を描いたグラフです。"イエレノミクス"は、インフレ率を過度に高めない範囲で、失業率の低下を求める政策を展開すると考えられます。即ち、グラフ1のグラフを左上にシフトさせるような政策です。また、「失業率の変化と実質GDPの変化には一定の法則がある」とするオークンの法則に基づき、失業率の低下を促すためには、実質GDPを増加させる政策を行ってくるものと考えられます。(グラフ2)

グラフ1:米国のフィリップス曲線

グラフ2:米国のオークンの法則

第2は、組織面。バーナンキ氏は、FOMC(連邦公開市場委員会)の各委員、代理委員の意見を尊重し、自由な発言を許し、最後に多数決をとる形を採用していました。イエレン氏は、事前に組織としての意向を固め、その路線を守るコンセンサス重視派といわれています。実際に、昨年4月までは雇用情勢の厳しさを重視し、一層の緩和を示唆する「より弾力的なインフレ目標を設定して雇用問題の改善に努めたい」と発言していましたが、5月にバーナンキ氏が議会で出口策を示唆すると、その後は出口策の必要性を説いていました。組織決定には従うとの立場のように思われます。

2006年2月に就任したバーナンキ氏は、2008年のリーマン・ショックなどの金融危機を経験し、政府債務が上限に達する中、頼れるのは金融政策のみの状態で、持論の"ヘリコプター・マネー"によるリフレーションを実現してきました。さて、"イエレノミクス"はどのようになるのでしょうか?

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。