金融市場NOW

アノマリーとパターンでみた2014年のドル円の動向

2014年01月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

為替市場は、様々なファンダメンタルズを織り込んで動いているため、その予想をするためには株式や債券や商品などの市場分析より多岐にわたる分析や手法が要求されます。今回は、市場の習性としてアノマリー※を、トレンド(傾向)としてチャートパターンを取り上げてみました。

- アノマリーとは、合理的には説明できないが、よく当たるとされている経験則のことで、将来の投資収益を示唆あるいは保証するものではありません。

アノマリーとしては2つ。

1つ目は、1月効果(January Effect)。

当レポートvol.123では、NYダウ、日経平均株価の1月効果についてとりあげましたが、1月効果とは、1月の月次騰落率とその年の年間騰落率のプラス/マイナスが同じとなる傾向が高いという市場のアノマリーのことです。ドル円相場の騰落率を変動相場制となった1971年から2013年までの期間で検証してみた結果、64.3%という確率で1月効果が当てはまりました(表1)。

ちなみに、先週末(1月24日のNY終値)は、102.31円。2013年12月末が105.31円なので、このまま1月末をむかえると、1月は陰線(ドル安円高)で、2014年は、過去の傾向によると64.3%の確率で年足陰線となり、105.31円より円高ドル安の水準で2014年12月末をむかえると思われます。

表1:ドル円の1月効果と十二支アノマリー

| 1月 (%) | 年間 騰落率 | 1月 効果 | 1 月 | 年間 | 干支 | |

|---|---|---|---|---|---|---|

| 1971 | 0.0 | 0.0 | ||||

| 1972 | ▲1.4 | ▲4.2 | ☆ | ● | ● | 子 |

| 1973 | ▲0.1 | ▲7.1 | ☆ | ● | ● | 丑 |

| 1974 | 6.6 | 7.4 | ☆ | ○ | ○ | 寅 |

| 1975 | ▲1.0 | 1.4 | ● | ○ | 卯 | |

| 1976 | ▲0.5 | ▲4.0 | ☆ | ● | ● | 辰 |

| 1977 | ▲1.6 | ▲18.1 | ☆ | ● | ● | 巳 |

| 1978 | 0.7 | ▲19.0 | ○ | ● | 午 | |

| 1979 | 4.1 | 23.7 | ☆ | ○ | ○ | 未 |

| 1980 | ▲0.4 | ▲15.5 | ☆ | ● | ● | 申 |

| 1981 | 1.8 | 8.2 | ☆ | ○ | ○ | 酉 |

| 1982 | 3.9 | 6.8 | ☆ | ○ | ○ | 戌 |

| 1983 | 2.2 | ▲1.3 | ○ | ● | 亥 | |

| 1984 | 1.3 | 8.6 | ☆ | ○ | ○ | 子 |

| 1985 | 1.3 | ▲20.4 | ○ | ● | 丑 | |

| 1986 | ▲4.0 | ▲20.9 | ☆ | ● | ● | 寅 |

| 1987 | ▲2.9 | ▲23.4 | ☆ | ● | ● | 卯 |

| 1988 | 5.4 | 3.1 | ☆ | ○ | ○ | 辰 |

| 1989 | 4.4 | 15.0 | ☆ | ○ | ○ | 巳 |

| 1990 | 0.5 | ▲5.6 | ○ | ● | 午 | |

| 1991 | ▲3.2 | ▲8.0 | ☆ | ● | ● | 未 |

| 1992 | 0.5 | ▲0.0 | ○ | ● | 申 | |

| 1993 | ▲0.1 | ▲10.4 | ☆ | ● | ● | 酉 |

| 1994 | ▲3.0 | ▲11.0 | ☆ | ● | ● | 戌 |

| 1995 | ▲0.0 | 3.9 | ● | ○ | 亥 | |

| 1996 | 3.4 | 11.8 | ☆ | ○ | ○ | 子 |

| 1997 | 4.8 | 12.9 | ☆ | ○ | ○ | 丑 |

| 1998 | ▲2.7 | ▲13.0 | ☆ | ● | ● | 寅 |

| 1999 | 2.4 | ▲9.8 | ○ | ● | 卯 | |

| 2000 | 4.7 | 11.6 | ☆ | ○ | ○ | 辰 |

| 2001 | 1.9 | 15.1 | ☆ | ○ | ○ | 巳 |

| 2002 | 2.3 | ▲9.8 | ○ | ● | 午 | |

| 2003 | 0.9 | ▲9.7 | ○ | ● | 未 | |

| 2004 | ▲1.4 | ▲4.3 | ☆ | ● | ● | 申 |

| 2005 | 1.0 | 14.7 | ☆ | ○ | ○ | 酉 |

| 2006 | ▲0.5 | 1.1 | ● | ○ | 戌 | |

| 2007 | 1.4 | ▲6.1 | ○ | ● | 亥 | |

| 2008 | ▲4.8 | ▲18.9 | ☆ | ● | ● | 子 |

| 2009 | ▲0.8 | 2.6 | ● | ○ | 丑 | |

| 2010 | ▲3.0 | ▲12.8 | ☆ | ● | ● | 寅 |

| 2011 | 1.1 | ▲5.2 | ○ | ● | 卯 | |

| 2012 | ▲0.8 | 12.8 | ● | ○ | 辰 | |

| 2013 | 5.7 | 21.4 | ☆ | ○ | ○ | 巳 |

| 2014 | 午 | |||||

| ※○は陽線、●は陰線、☆は1月効果が有効な場合 | 64.3% | |||||

2つ目は、12支アノマリー。

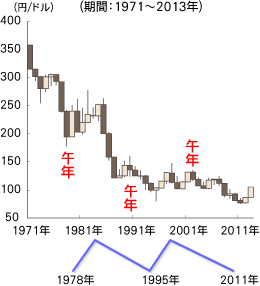

2014年は、"午年"にあたり、1971年の変動相場制以降、4回目。過去の3回(1978、1990、2002年)はいづれも円高ドル安となりました。そして、いずれも、円高、円安の転換点となっています(表2及びグラフ1参照)。

表2

| 午年 | ドル円年間騰落率 | 転換点 |

|---|---|---|

| 1978年 | -19.00% | 円高のボトム |

| 1990年 | -5.60% | 円安の天井 |

| 2002年 | -9.80% | 円安の天井 |

| 2014年 |

グラフ1:ドル円の長期トレンド(年足)

次に、チャートパターンから2つ(グラフ1参照)。

1つ目は、年足陽線・陰線のパターン。1971年以降は、大勢では長期的円高ドル安の展開でした。1971年1月から2013年12月まで年足43本、そのうち、18本は年足陽線(ドル高円安)、25本は年足陰線(ドル安円高)、58.1%の確率で年足陰線の展開でした。注目されるのは、年足陽線が連続2本(7回中6回)と高い確率で生じていることです(1974・75年、1981・82年、1988・89年、1999・2000年、2005・06年)。さて、今回は2012年、2013年と2年連続の陽線となりました。

2つ目は、16年サイクルボトム(円高のボトム)の存在です。相場は循環していると考えられます。一本調子でのトレンド相場となる相場は少なく、これまでの円高トレンドをみても、少し円安に調整しながら円高トレンドを形成してきました。1971円以降は2回のサイクルがみられます。サイクルボトムは、1978年、1995年、2011年。各々、7年、3年のドル高円安の時期を経験してきました。

さて、今回はいかがでしょうか?

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。