金融市場NOW

“ドラギ・マジック”にみるユーロ圏の金融・経済動向

2013年11月27日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

ポイント

- ECB(欧州中央銀行)は、11月の政策理事会において、利下げを決定しました。

- その理由は、インフレ率が1%を下回り、中期的なインフレ圧力が一段と減退していることや失業率が高止まりしていることなどがあげられています。

- ユーロ圏内の成長と雇用の格差は依然広がったままで、欧州銀行同盟の資産査定も必要な状態です。まだ、過去の"ウミ落し"の段階であると考えられ、これからも、いろいろな"ドラギ・マジック"に期待したいところです。

ドラギ・マジック

現在、ユーロ圏で注目されているのは、ドラギECB(欧州中央銀行)総裁の金融政策である"ドラギ・マジック"です。

ドラギ・マジックとは、中央銀行がフォワード・ガイダンス(金融政策の先行きを明示する指針のこと)を行ない、金融政策を市場に浸透させる前に、先手を打ち、市場に"サプライズ"の効果を与えるものだとも言われています。

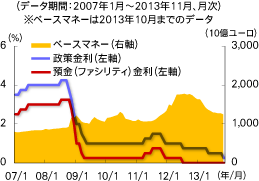

グラフ1:ユーロ圏の政策金利とベースマネーの推移

ECBは、11月の政策理事会において、利下げを決定しました。政策金利である主要オペ金利は0.25% 引き下げられ0.25%に、預金(ファシリティ)金利は0%を維持しました。また、金額無制限の主要オペ(MRO)を2014年7月まで、1カ月物の特別オペと3カ月物の長期オペ(LTRO)を15年央まで1年延長することを決めました。ベースマネーは横ばいで推移しています(グラフ1)。

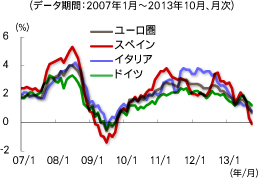

グラフ2:ユーロ圏のCPI(消費者物価指数)(前年比)の推移

その理由は、何だったのでしょうか? 11月の声明文では、「インフレ率が1%を下回り、中期的なインフレ圧力が一段と減退していることを考慮した」とあります。10月のユーロ圏消費者物価指数(前年比)は0.7%と9月の1.1%から低下しました。また、ドイツ、イタリア、スペインの消費者物価指数(前年比) も軒並み低下しています(グラフ2)。

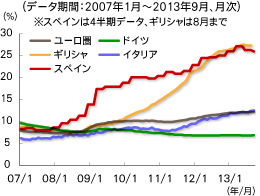

グラフ3:ユーロ圏の失業率の推移

もう1つは、失業率。9月のユーロ圏の失業率は、12.2%と高水準にあり、ドイツ、イタリア、ギリシャ、スペインについてもまだ低下に転じたといえる状況にはないと思われます(グラフ3)。

今回の利下げは、インフレ率や失業率の基調を見極めつつ、"先手"を打った形での"ドラギ・マジック"だったと考えられます。

しかし、ECBが難しい判断を迫られる状況は変わっていないと思われます。

昨年秋以降、新たな国債買い入れプログラムの導入という"ドラギ・マジック"もあり、ユーロ圏の市場の緊張は緩和され、緩やかな景気回復の兆しも見え始めました。しかし、ユーロ圏内の成長と雇用の格差は依然広がったままです。また、ECBは、年明け、欧州銀行同盟の約130行の資産査定を行うと発表しました。まだ、過去の"ウミ落し"の段階と考えられ、これからも、いろいろな"ドラギ・マジック"に期待したいところですね!!

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。