金融市場NOW

日経平均株価と米ドル円の相関性からみた相場動向について

2013年11月20日号

- 金融市場の動向や金融市場の旬な話題の分析と解説を行います。

日経平均株価と米ドル円の相関

下表は、日経平均株価と米ドル円、NYダウ、上海総合指数、日本債券指数(野村BPI総合指数)の各資産との相関係数※を計測したものです。

| 米ドル円 | NYダウ | 上海総合指数 | 日本債券指数※ |

|---|---|---|---|

| 0.673 | 0.437 | 0.129 | -0.428 |

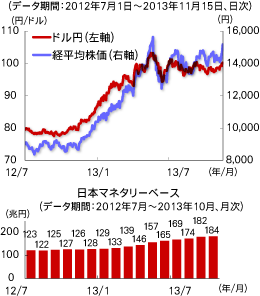

グラフ1:日経平均株価と米ドル円、日本マネタリーベースの推移

"アベノミクス"相場といわれている昨年10月以降(データ期間:2012年10月5日から2013年11月15日、週間ベース)の日経平均株価と米ドル円、NYダウ、上海総合指数、日本債券指数(野村BPI総合指数)の各資産の相関係数をみると、日経平均株価と米ドル円との相関性が最も高くなっています。(日経平均株価と米ドル円の相関係数は、0.673)日本銀行の量的緩和により、マネタリーベースが増加し、円安ドル高とともに、日経平均株価は上昇してきました(グラフ1)。

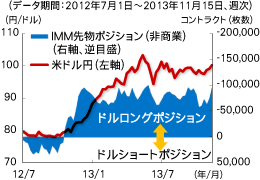

ドル円IMM先物ポジション(非商業)と米ドル円の関係

グラフ2:ドル円IMM先物ポジション(非商業)とドル円の推移

ドル円IMM先物ポジション(非商業)と米ドル円の関係をみてみましょう。IMM先物ポジション(非商業)は、昨年10月にドルロングポジションに転換し、ドル高トレンドの下支えとなってきました。5月にピークをつけ、直近は若干縮小したものの、ドルロングポジションは維持されています。そして、直近は、再びドルロングポジションが積み増しされてきています。

その背景には、10月の米ISM製造業、非製造業景況指数、雇用統計がよかったことや、ECB(欧州中央銀行)が11月7日に0.25%利下げに踏み切ったことなどがあると考えられます(グラフ2)。

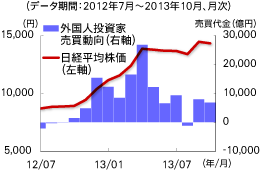

日本株式の外国人投資家売買動向

グラフ3:外国人投資家売買動向と日経平均株価の推移

日経平均株価は、ドル円相場と同じく5月以降、"三角持合い"の展開でしたが、直近は上抜けてきています。 日本株式市場では、外国人投資家の売買動向が注目されます。外国人投資家の買越し(売買代金ベース)は2013年4月にピークをつけ、8月には売越しになりました。その後、9月に再び買越しに転じ、今後、買越しが増加するかどうかが注目されます(グラフ3)。 今後、日経平均株価とドル円相場が高い相関を維持しつつ、IMM先物ポジション(非商業)のドルロングポジションの増加と日本株式市場での外国人投資家の買越しの増加がみられれば、一段のドル高、株高の可能性が高くなるのではないかと思われます。

金融市場動向

関連記事

- 2025年02月20日号

- 機械学習の手法を活用しシクリカル株に投資(前編)

- 2025年01月23日号

- 成長性を評価する定量指標(1)

- 2025年01月17日号

- 【アナリストの眼】データが導くヘルスケアのイノベーション

- 2024年12月13日号

- 【アナリストの眼】食品企業の挑戦:インフレ継続をチャンスに変えられるか

- 2024年11月18日号

- 【アナリストの眼】KDDIがローソンと挑む「ソーシャル・インパクト」は、株主の期待に応えられるか?

「金融市場動向」ご利用にあたっての留意点

当資料は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。

【当資料に関する留意点】

- 当資料は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当資料のグラフ・数値等はあくまでも過去の実績であり、将来の投資収益を示唆あるいは保証するものではありません。また税金・手数料等を考慮しておりませんので、実質的な投資成果を示すものではありません。

- 当資料のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

- 手数料や報酬等の種類ごとの金額及びその合計額については、具体的な商品を勧誘するものではないので、表示することができません。

- 投資する有価証券の価格の変動等により損失を生じるおそれがあります。